Dans un monde où l’immobilier est en pleine mutation, les Sociétés Civiles de Placement Immobilier (SCPI) se sont imposées comme un choix confirmé pour ceux qui aspirent à investir tout en évitant le stress de la gestion locative directe. Pourtant, pour plonger dans cet univers, il est essentiel de maîtriser certains indicateurs clés. Le Taux d’Occupation Financier (TOF) se présente alors telle une étoile polaire, guidant les investisseurs à travers la galaxie des placements immobiliers. De Corum à Primonial, en passant par Amundi et AEW Ciloger, le TOF révèle la performance locative des sociétés et leur capacité à générer des revenus stables, crucial dans un contexte économique capricieux. Naviguons ensemble dans ce bain de chiffres et analysons pourquoi comprendre le TOF est devenu si vital en 2025.

Qu’est-ce que le Taux d’Occupation Financier (TOF) ?

Le Taux d’Occupation Financier (TOF) est l’un des indicateurs primordiaux pour toute SCPI. Il se définit comme le pourcentage des loyers perçus par rapport aux loyers théoriques que la société pourrait recevoir si la totalité de ses propriétés était en location. Prenons l’exemple de Amundi Immobilier, qui présente un TOF de 97,3 %. Qu’est-ce que cela signifie concrètement ? Cela montre qu’Amundi parvient à encaisser presque tous ses loyers potentiels, garantissant ainsi une stabilité financière à ses investisseurs. Ce chiffre met en lumière une excellente gestion des biens, minimisant les périodes de vacance locative, et assurant ainsi une continuité des revenus.

Pour calculer ce taux, c’est un jeu d’équilibre entre les loyers perçus et ceux potentiellement facturés. Imaginez une SCPI avec des loyers espérés de 1 000 000 € sur une année ; si elle perçoit 950 000 €, son TOF est alors de 95 %. Simple, n’est-ce pas ? Cette simplicité cache toutefois de nombreuses subtilités, telles que les franchises de loyers accordées à certains locataires clés ou encore les remises temporaires pour rénovation.

L’importance du TOF réside dans sa capacité à relater l’histoire financière des SCPI, un peu comme un conte qui nous dirait combien de temps les logements sont restés inoccupés. Pour des acteurs majeurs tels que La Française ou Primonial, maintenir un TOF élevé est synonyme de confiance des investisseurs et d’une gestion robuste. Tout comme des chaussures bien cirées sont le reflet d’un gentleman, un TOF soigné traduit une gestion avisée.

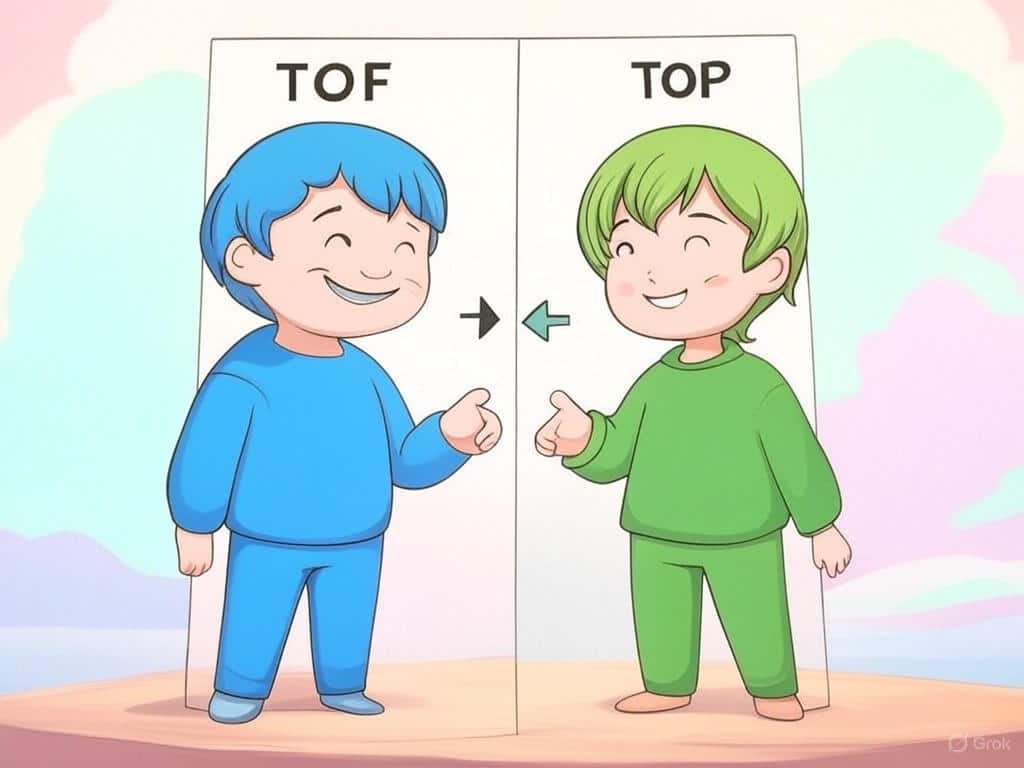

Comparer TOF et TOP : Le duel des indicateurs

La SCPI possède deux indicateurs souvent comparés : le Taux d’Occupation Financier (TOF) et le Taux d’Occupation Physique (TOP). Le TOP mesure la surface physique louée par rapport à la surface totale disponible. Alors, pourquoi se concentrer sur le TOF ? Tout simplement parce qu’il reflète l’efficacité financière réelle ! Par exemple, une SCPI pourrait avoir un TOP élevé, ce qui signifie que la majorité de ses surfaces est occupée. Cependant, si elle consent des réductions de loyers, son TOF pourrait être plus bas.

Prenons l’exemple de Swiss Life REIM. Dotés d’une stratégie diversifiée, leur TOF est régulièrement élevé, malgré quelques concessions accordées pour attirer et maintenir des locataires dans des bâtiments clés. Cela démontre que, même avec des locaux totalement occupés, l’efficacité financière est nuancée par la politique de rabais consentie. 🚀

Indicateur 🏢

Ce qu’il mesure 📏

Impact 🚀

TOF

Loyers perçus vs loyers potentiels

Performance financière

TOP

Surface louée vs surface totale

Vacance physique

Ces subtilités sont cruciales pour Associés en Finance et Perial Asset Management qui veulent assurer une rentabilité continue tout en diversifiant leurs actifs. Quand des rénovations sont en cours, même un TOP haut n’assure pas une rentabilité immédiate, contrairement à un TOF ajusté qui veille à l’équilibre financier lors de ces périodes de transition.

Calcul du Taux d’Occupation Financier : Dans les coulisses des chiffres

Dévoilons les coulisses du calcul du TOF. Comme pour un bon plat mijoté, les ingrédients doivent être précis, et chaque mesure compte. La formule de calcul est relativement simple : TOF = (Loyers encaissés + Indemnités perçues) / Loyers potentiels facturables. Mais attention, contrairement à une recette de cuisine, chaque SCPI présente des variables uniques impactant ce calcul, telles que des franchises spéciales ou des renouvellements contractuels saisonniers.

Imaginons la scénographie suivante : une SCPI, disons Eiffel Investment Group, avec des loyers théoriques s’élevant à 500 000 €, encaisse effectivement 480 000 € en raison de remises temporaires sur certains biens. Cela donnerait un TOF de 96 %. Ce chiffre n’est pas simplement indicatif d’une performance, mais témoigne d’une stratégie d’occupation différenciée pour maximiser les futures rentrées de fonds.

Des événements tels que des travaux de grande envergure peuvent temporairement baisser le TOF. C’est ici que réside la sagesse des gestionnaires comme VO Real Estate ou Atland Voisin, qui savent lire entre les lignes et anticiper le retour à meilleure fortune une fois les chantiers terminés. Un bon TOF est non seulement la preuve d’une efficacité opérationnelle, mais reflète surtout la capacité de la SCPI à naviguer adroitement entre imprévus locatifs et adaptations de marché.

Le TOF : Impact et conseils pour optimiser son investissement SCPI en 2025

Accorder une attention particulière au TOF est devenu une pratique prudente pour les investisseurs. Avec un TOF élevé, compris entre 90 et 100 %, les SCPI démontrent une solide gestion locative et une capacité indéniable à générer des rendements stables. Toutefois, il est vital de ne pas se laisser totalement envoûter par cet unique indicateur, surtout si des rénovations ou des acquisitions récentes viennent perturber temporairement la donne.

Pour des acteurs comme Lydia ou BNP Paribas REIM, maintenir un TOF optimal est un outil stratégique pour séduire de nouveaux investisseurs. Voici quelques conseils pour ceux qui souhaitent s’infiltrer dans le monde des SCPI et optimiser leurs placements :

🎯 Opter pour une stratégie de long terme

🤝 Diversifier ses investissements entre plusieurs SCPI

💼 Réinvestir les dividendes perçus pour l’effet de capitalisation

🔍 Garder un œil constant sur les TOF trimestriels publiés

Ces stratégies permettent de réduire les risques et d’optimiser les retours. Dans un contexte de 2025 où la dynamique immobilière évolue rapidement, il est impératif d’être informé et de s’adapter. En fiant cet indicateur à d’autres tels que le taux de distribution ou d’endettement, vous préparez votre boussole financière à naviguer sereinement entre opportunités et pièges. 🔍

Pour ceux qui souhaitent approfondir le sujet et bénéficier des conseils pointus d’un expert, envisager un rendez-vous avec un conseiller financier est une démarche judicieuse. Prendre un RDV avec un conseiller avant tout investissement pour sécuriser ses choix et tirer parti des meilleures opportunités!

Plongé dans le monde fascinant de l’investissement immobilier, l’usufruit en SCPI s’impose comme une option intrigante pour diversifier et optimiser son patrimoine. Cette technique financière invite les investisseurs à explorer un nouveau terrain de jeu : le démembrement de propriété. Au cœur de cette aventure, se trouve un duo inséparable — l’usufruitier et le nu-propriétaire — un partenariat où l’un savoure le fruit immédiat des revenus locatifs, tandis que l’autre mise sur une pleine propriété future. Avec des décotes alléchantes à l’achat et une fiscalité taillée sur mesure, l’usufruit en SCPI séduit autant qu’il intrigue. Prêt à plonger dans cet univers captivant riche de perspectives, mais non sans défis ?

Les mécanismes de l’usufruit en SCPI : tout comprendre pour bien investir

Le concept d’usufruit en SCPI repose sur une pratique juridique appelée démembrement de propriété. Cette approche consiste à diviser la pleine propriété en deux droits distincts : l’usufruit et la nue-propriété. L’usufruitier reçoit tous les bénéfices d’usage, notamment les loyers perçus, tandis que le nu-propriétaire ne récolte que la propriété pure, c’est-à-dire sans droits immédiats sur les bénéfices générés.

Une ingénieuse pirouette légale permet ainsi à l’investisseur de choisir entre un usufruit temporaire, souvent privilégié par les entreprises, et un usufruit viager, qui fait le bonheur des particuliers souhaitant préparer leur succession. Alors, lequel choisirez-vous ?

🔑 Élément

🏛️ Usufruit

🏠 Nue-propriété

Droit d’usage

✔️ Utilisation du bien et perception des loyers

❌ Pas de jouissance ni revenus

Droit de disposition

❌ Ne peut vendre qu’avec accord du nu-propriétaire

✔️ Peut vendre la nue-propriété, récupère la pleine propriété à la fin

Durée

Temps défini (temporaire) ou jusqu’au décès (viager)

Durée du démembrement + au-delà

Revenus

Perception des dividendes locatifs générés

Aucun revenu durant la durée du démembrement

Fiscalité

Imposition sur les revenus fonciers + IFI potentielle

Pas d’imposition immédiate

Les subtilités du démembrement temporaire

Pour amener encore plus de sel à cette danse juridique, le démembrement temporaire s’impose comme une solution flexible pour les entreprises. Ici, l’usufruit peut s’étaler sur une période allant de 5 à 30 ans. Cela pourrait, par exemple, être une stratégie super maligne pour optimiser la gestion de trésorerie ! Une baguette magique invisible pour alléger la fiscalité tout en sécurisant un revenu 😉.

Cependant, gardez en tête qu’à la fin du démembrement, l’usufruit s’évapore, restituant la pleine propriété au nu-propriétaire. Un swap parfait entre goût du risque et stratégie patrimoniale avisée 🔄.

Usufruit en SCPI : un levier pour optimiser rendement et fiscalité

La quête du rendement est au cœur de toute stratégie d’investissement, et l’usufruit en SCPI n’échappe pas à cette règle d’or. En premier lieu, ce dispositif permet d’acquérir des parts à un prix réduit, avec des décotes pouvant atteindre 40%. Une belle affaire qui tombe à pic pour ceux qui savent flairer l’occasion derrière le gros rideau de chiffres.

⚖️ Avantages

📈 Impact

💡 Exemple

Décote à l’achat

-20% à -40% sur le prix des parts

Achat de parts à 133 € au lieu de 200 € grâce à une décote de 33,5 %

Revenus réguliers

Perception des dividendes locatifs immédiate

Dividendes versés trimestriellement permettant une rentabilité soutenue

Amortissement comptable (entreprises)

Réduction du revenu imposable grâce à l’amortissement des parts

Déduction annuelle pendant toute la durée du démembrement

Optimisation fiscale succession

Réduction des droits de donation sur la nue-propriété

Démembrement viager facilitant la transmission avec moins d’impôts

Des revenus locatifs réguliers garantissent ainsi une tranquillité non négligeable, spécialement en ces temps d’incertitudes économiques exacerbées. Le rêve pour tout investisseur souhaitant un rendement supérieur à celui des placements financiers classiques. Par ailleurs, pour les sociétés, l’usufruit temporaire constitue un excellent moyen d’amortir comptablement les parts et de gonfler la rentabilité. Une des stratégies futées à envisager ici.

L’optimisation fiscale à travers l’usufruit

Pour les familles prévoyantes, le démembrement viager est un outil précieux pour réduire les droits de donation tout en garantissant un flux régulier de revenus jusqu’à l’arrêt de l’usufruit. Cela facilite la transmission de patrimoine tout en minimisant la taxation. Une gymnastique fiscale agile et souvent nécessaire, comme développé ici.

Les risques de l’usufruit en SCPI : attention aux pièges

Naviguer dans l’univers de l’usufruit en SCPI demande une attention méticuleuse aux risques inhérents. Et oui, rien n’est tout rose dans le pays de l’immobilier ! L’un des défis majeurs auxquels vous pourriez être confronté est la faible liquidité des parts. Revendre vos parts en usufruit avant la fin d’une période de démembrement est souvent semblable à un défi olympique, nécessitant l’assentiment du nu-propriétaire.

⚠️ Inconvénients/Risques

🔍 Conséquences

📉 Impact

Basse liquidité des parts

Revente quasi-impossible sans accord du nu-propriétaire

Blocage du capital durant le démembrement

Fiscalité lourde pour l’usufruitier

Imposition des dividendes + prélèvements sociaux

Rentabilité nette diminuée

Risque de perte en capital

Valeur des parts variable selon marché et gestion

Pas de garantie sur le capital investi

Perte des revenus à terme

Fin du démembrement, usufruitier ne perçoit plus rien

Fin du flux de trésorerie

Un autre point noir est la fiscalité lourde qui pèse sur l’usufruitier. Les dividendes sont taxés selon la tranche marginale d’imposition, sans oublier les prélèvements sociaux. Cela peut réduire considérablement la rentabilité nette de votre investissement. De même, un œil vigilant doit toujours scruter le risque de perte en capital, car la valeur des parts est sujette à des variations liées au marché.

Les précautions à prendre pour jongler avec les risques

Armé des bonnes pratiques, vous pouvez apprivoiser ces menaces — en évaluant soigneusement la SCPI sélectionnée, en diversifiant votre portefeuille, et en établissant une stratégie en fonction de votre aptitude au risque. Prenez une consultation financière éclairée ici pour mieux appréhender cet investissement audacieux.

Adapter son profil investisseur à l’usufruit en SCPI

Le monde de l’usufruit en SCPI n’est pas destiné aux cœurs fragiles, ou du moins, pas sans une bonne dose de stratégie. Pour les particuliers, ce projet devient une réalité séduisante dans le cadre de la planification successorale, surtout avec le démembrement viager. Pourquoi ? Eh bien, il combine sécurité financière à court et moyen termes avec une transmission de patrimoine optimisée.

👥 Type d’investisseur

🎯 Objectif principal

🔗 Forme d’usufruit privilégiée

📊 Avantage majeur

Particulier

Préparer la succession / Imputer déficit foncier

Démembrement viager / temporaire

Réduction fiscale / revenus réguliers

Personne morale (entreprise)

Placement trésorerie / optimisation fiscale

Démembrement temporaire

Amortissement comptable / diversification

Les entreprises, quant à elles, y trouvent une opportunité divine pour valoriser leur trésorerie et épater leur commissaire aux comptes. En effet, saisir l’usufruit temporaire leur permet de maintenir une diversification tout en minimisant l’impact fiscal. Un vrai jackpot pour ceux qui savent jouer leurs cartes avec dextérité.

Êtes-vous le bon investisseur pour l’usufruit en SCPI ?

Selon que vous soyez un particulier ou une entreprise, les attentes et stratégies diffèrent. Cette flexibilité et cette diversité des profils montrent à quel point ce mécanisme peut être un excellent outil patrimonial, à condition de s’y préparer sérieusement. Vous doutez encore ? Faites le pas vers une décision informée avec tout l’accompagnement nécessaire ici.

Critères clé pour bien choisir sa SCPI en usufruit

Un investissement sécurisé en SCPI usufruit repose sur le choix judicieux de la Société Civile de Placement Immobilier. Les éléments cruciaux à scruter sont la diversification, la gestion, et les frais associés. N’oubliez pas, ces petits détails peuvent faire toute la différence lorsque vous gravissez l’échelle du rendement.

📌 Critère

🔎 Description

🎯 Impact

Diversification

Actifs variés géographiquement et sectoriellement

Réduction des risques et stabilité des revenus

Gestion

Qualité et transparence de la société de gestion

Optimisation de la performance et réactivité

Frais

Compréhension claire des frais d’entrée, de gestion et de sortie

Impact direct sur la rentabilité

Liquidité

Possibilités et conditions de revente des parts

Gestion du risque et disponibilité du capital

Simulation

Utilisation d’outils en ligne pour évaluer le projet

Aide à la prise de décision éclairée

Pour finaliser votre marche digne d’un équilibriste funambule sur le fil du rendement, adressez-vous aux outils de simulation qui jalonnent le web afin d’évaluer vos projets avant l’engagement. Partez à la chasse aux informations précieuses avec Les Meilleures SCPI sans frais et boostez votre portefeuille sans plus attendre !

Dans cet univers où chaque décision peut bouleverser votre patrimoine, pourquoi ne pas envisager une consultation d’expert ? Il est toujours impératif de prévoir un RDV avec un conseiller financier avant tout investissement. Cela pourrait bien être la clé pour transformer votre stratégie immobilière en réussite planétaire.

Dans l’effervescent monde des SCPI, une étoile brille particulièrement à travers l’Europe en 2025 : la SCPI Upêka. Forte d’une stratégie paneuropéenne audacieuse et efficace, elle s’impose par un savoureux mélange de rendement appétissant et de gestion éthique. Loin des sentiers battus, elle dévoile une approche unique qui attire les investisseurs souhaitant sécuriser et diversifier leur casquette patrimoniale. Cette aventure immobilière fait vibrer les cœurs et gonfle les portefeuilles, grâce à une diversification sectorielle et géographique remarquable qui se conjugue harmonieusement avec des critères ESG rigoureux. Alors, êtes-vous prêts à céder à l’appel irrésistible de l’Europe version Upêka ?

SCPI Upêka : L’art de la diversification européenne au service du rendement 🍀

Dans le paysage captivant des sociétés civiles de placement immobilier, la SCPI Upêka se distingue par sa prouesse à marier diversification et performance. Lancée en septembre 2023 par Axipit Real Estate Partners, cette SCPI utilise l’Europe comme terrain de jeu principal, cultivant un taux de distribution flatteur de 7,96 % en 2024. Ce chiffre réjouissant témoigne de la solidité de son modèle d’investissement, qui favorise la régularité des revenus pour ses associés, tout en maîtrisant judicieusement les risques inhérents à tout investissement immobilier.

Zoomons sur la diversification géographique : avec une exposition astucieuse hors de France, Upêka s’étend à une douzaine de pays européens, couvrant ainsi un vaste éventail économique. Les répercussions de cette stratégie se concrétisent par une volatile inferieure du portefeuille, grâce à la complémentarité des différents marchés nationaux. Un doux parfum de finance se dégage, alors que des marchés comme l’Allemagne, le Royaume-Uni ou les Pays-Bas compensent avec brio les variations économiques d’autres régions.

Cette diversification n’est cependant pas qu’une affaire de géographie. Upêka explore également les opportunités sectorielles avec une gamme diversifiée d’actifs allant des bureaux aux résidences, en passant par la logistique et les commerces. Ce cocktail permet de gérer les risques structurels inhérents à chaque secteur et de maximiser les opportunités de rendement.

🇪🇺 Pays

🏢 Type d’actifs

📊 % du portefeuille

💼 Secteur dominant

France

Bureaux et commerces

13%

Immobilier tertiaire

Allemagne

Logistique et industriel

25%

Secteur industriel

Pays-Bas

Bureaux et résidentiel

18%

Multisectoriel

Espagne

Commerces

12%

Commercial

Royaume-Uni

Bureaux et coworking

17%

Nouvelles formes de travail

Autres pays européens

Mixte

15%

Différents secteurs

L’entrée dans cette aventure upêkiennes ne réclame qu’une modeste mise de 200 euros, rendant l’accessibilité optimale pour les investisseurs novices comme les vétérans cherchant à diversifier élégamment leur patrimoine financier.

Nouveau don de la tech à l’épargne, le cashback s’immisce dans le monde feutré de la pierre-papier ! Alors que les Sociétés Civiles de Placement Immobilier (SCPI) n’en finissent plus d’attirer les investisseurs aux aguets de rendement, voilà qu’une cerise sur le gâteau dynamise la stratégie financière des placements immobiliers. Fini les simples loyers trimestriels : désormais, un bonus s’invite dès la souscription, réduisant les frais et propulsant la rentabilité. Longtemps réservé aux adeptes du shopping malin ou des banques en ligne, ce mécanisme de remise fait sourire les néophytes et les experts chevronnés. Mais à quoi ressemble vraiment cette nouvelle révolution de l’épargne collective ? Comment profiter d’un retour sur investissement accéléré sans risquer le revers de la médaille ? Premier tour de piste où bonus rime avec sérieux du placement et où chaque euro versé pourrait rapporter plus… et plus vite. 🤑

Investir en SCPI avec Cashback : Quand Immobilier et Bonus Financent vos Rêves

Imaginez la scène : vous vous apprêtez à placer vos économies dans une SCPI, motivé par le rendement affiché, quand soudain on vous propose un « cashback »… Pas sur l’achat d’un grille-pain, mais bien sur vos parts de fonds immobilier ! Cette innovation pleine d’audace secoue les codes de la finance et séduit petits et grands stratèges de l’investissement. Le principe est simple mais bougrement efficace : une partie de votre mise vous est reversée directement, comme un clin d’œil à votre flair d’investisseur.

Le cashback appliqué à l’immobilier n’est pas un gadget. Il vient alléger les fameux frais de souscription – souvent cités comme le point noir des SCPI – en vous créditant rapidement, parfois en euros sur votre compte bancaire, parfois en parts supplémentaires. En 2025, c’est l’arme fatale des plateformes partenaires qui cherchent à fidéliser leurs clients en leur offrant jusqu’à 6 % de remise sur certains produits !

🔥 Récupération directe et rapide d’une partie de l’investissement initial

💸 Jusqu’à 6 % de cashback selon les offres promotionnelles

🏘️ Accessible aussi bien aux néophytes qu’aux investisseurs aguerris

⚡ Soulagement des frais d’entrée, amélioration de la rentabilité globale

Imaginez donc Lucie, jeune cadre dynamique, qui place 10 000 € dans une SCPI. Grâce au cashback et aux accords secrets de sa plateforme préférée, elle récupère instantanément 3 % en virement, soit 300 € : de quoi fêter ses débuts d’investisseuse autour d’un bon dîner ou, mieux encore, réinvestir ce bonus pour démultiplier sa performance !

SCPI 🎯

Rendement Annuel (%) 📈

Niveau de Cashback (%) 🪙

Délai de Versement ⏱️

Cœur d’Europe

6,02

3

Quelques jours

Iroko Zen

8,58

3-6

Jusqu’à 3 semaines

Origin

6,05

Variable

Quelques jours

Transitions Europe

8,25

3-6

De 1 à 4 semaines

Pour ceux qui souhaitent approfondir le sujet et flairer les meilleurs plans, Pour en savoir plus, cliquez ici ! Restez dans la danse, car la mécanique du cashback ne se limite pas à un simple cadeau d’accueil…

Le Cashback Appliqué à la SCPI : Révolution dans l’Épargne Immobilière

Au diable la monotonie des placements ! Le cashback réinvente la façon d’aborder l’investissement immobilier collectif. Habituellement réservé au secteur du e-commerce, ce système débarque en force sur le marché des SCPI. Son fonctionnement ? Brillant d’efficacité : lors de l’achat de parts via une plateforme distributrice, celle-ci touche une commission de la société de gestion, dont une industrie choisie de plus en plus de reverser un pourcentage à l’investisseur sous la forme d’un “cashback”.

Le montant reversé provient d’une redistribution intelligente des frais déjà prélevés dans le cadre de la souscription classique : pas besoin de magicien, il s’agit d’une juste part du gâteau ! Au passage, cela permet de gommer la sensation de “payer pour investir”, un frein mental pour bien des épargnants.

⚙️ Redistribution d’une partie de la commission plateforme

🏦 Virement rapide sur le compte bancaire

🎁 Bonus sous la forme de parts supplémentaires pour certains produits

⏲️ Versement de la prime dans les jours ou semaines suivants l’achat

🤝 Offre limitée à des SCPI partenaires, selon conventions du marché

Le principe se détaille avec l’exemple de Marc : il investit 20 000 € via une plateforme qui propose 4 % de cashback sur la SCPI Iroko Zen. Quinze jours plus tard, 800 € atterrissent sur son compte bancaire, sans le moindre formulaire à remplir. Plutôt chic, non ?

Étape 📑

Description 👓

1. Souscription

Investissement dans la SCPI via une plateforme partenaire

2. Réception de commission

La plateforme perçoit un pourcentage de la société de gestion

3. Reversement du cashback

L’investisseur reçoit un virement ou des parts bonus

Pour les amateurs de nouveautés, si certains fonds offrent du cashback sous forme monétaire, d’autres préfèrent un abondement en parts – dans tous les cas, ce petit cadeau différencie le placement SCPI de la simple brique posée sur votre épargne, transformant chaque versement en élégante stratégie financière. On adore !

Pourquoi le Cashback SCPI Affole les Investisseurs : L’Équation Gagnante

Mais qu’est-ce qui rend le cashback SCPI aussi irrésistible auprès des investisseurs ? Ce n’est pas le simple parfum d’une réduction passagère. Dans un climat où l’inflation titille les nerfs et où le rendement doit se muscler face à des marchés chahutés, le cashback permet d’alléger le coût d’entrée… et d’optimiser le rendement global, sans s’emmêler dans une paperasse interminable.

Le bonus immédiat (et bien réel) séduit les épargnants à la recherche d’un petit coup de pouce pour booster leur performance. Chez les distributeurs en ligne, la concurrence sur le niveau de cashback fait rage : certains affichent 3 % en toute sobriété, d’autres montent à 6 % pour les plus aventuriers ayant flairé la bonne opération. Les offres sont souvent conditionnées à la sélection de certains fonds immobiliers, pour récompenser les investisseurs les plus audacieux ou les campagnes spéciales.

🚀 Rentabilité boostée dès la première année

⏳ Participation facilitée grâce à des démarches simplifiées

👀 Offres évolutives selon les campagnes spéciales SCPI

🌐 Sélection élargie de fonds immobiliers compatibles

🌀 Incitation à la diversification des placements

À titre d’exemple, certains épargnants ont vu leurs frais de souscription passer de 10 % à 7 % grâce au cashback. Ce léger “effet magique” façonne déjà les nouveaux réflexes d’investissement en 2025 et crédibilise la pierre-papier, qui n’est plus le “placement d’oncle” mais l’allié fun, dynamique et rentable de votre stratégie d’enrichissement.

Avantage principal

Impact sur l’investisseur

Emoji

Réduction des frais d’entrée

Moins d’argent dépensé dès le début

🤑

Prime rapide après souscription

Solde bancaire reboosté en quelques jours

💰

Choix de produits variés

Possibilité d’arbitrer entre plusieurs SCPI

🔀

Effet fidélisation

Avantage à rester fidèle à une plateforme

🤝

Envie de surfer sur cette vague ? Ouvrez l’œil : certaines plateformes lancent régulièrement des opérations flash de cashback pour stimuler les nouveaux placements – être réactif paie !

Tout Savoir sur les Formes de Cashback SCPI : Argent Sonant, Parts Additionnelles et Réductions

Place à la boîte à malices du cashback SCPI ! Si les plateformes distributrices rivalisent de créativité pour doper la rentabilité, elles le font via différents “modes de versement”, chacun avec son charme propre. Le plus populaire ? L’envoi d’un virement bancaire dans la foulée de votre achat. Une prime concrète, visible sur le solde, qui donne immédiatement la sensation d’avoir fait un bon deal.

Alternative pleine d’esprit : l’abondement en parts supplémentaires. Ici, pas d’argent cash, mais des parts de la SCPI créditées à votre compte, capables elles aussi de générer des loyers et donc de bosser pour vous, en toute discrétion. Enfin, pour les nostalgiques de la vieille école, certaines plateformes optent pour une réduction classique des frais de souscription.

💸 Cashback monétaire : argent récupéré sur le compte 🔥

📦 Abondement en parts : nouvelles parts inscrites à votre portefeuille

🧾 Réduction de frais : rabais appliqué dès l’acte de souscription

Forme

Impact

🚦 Condition d’accès

Cashback

Versement rapide post-investissement

SCPI éligibles uniquement

Abondement

Portefeuille gonflé de nouvelles parts

Offres ponctuelles ou permanentes

Réduction

Diminution immédiate des frais d’entrée

Offre limitée aux nouveaux clients

Retenez bien : la surprise ne vient pas seulement du montant offert, mais également de la manière dont il est délivré. Lucas, par exemple, découvre un abondement de 5 % en parts sur sa SCPI Transitions Europe – il se retrouve avec un bonus annuel sur les loyers !

Le Petit Guide du Cashback Placement : Astuces et Bons Plans pour Gagner Plus

Le cashback, c’est un peu comme la madeleine de Proust du monde de l’investissement : une dose de plaisir et un parfum d’opportunité. Mais pour transformer ce bonus en véritable levier de rentabilité, encore faut-il anticiper et déployer quelques astuces de pro !

🔎 Comparez les plateformes distributrices pour identifier les meilleures offres du moment

⏳ Surveillez les campagnes promotionnelles, souvent très temporaires

📋 Examinez les conditions : durée de détention minimum, montants investis requis

💬 Utilisez votre cashback pour réinvestir sur de nouvelles parts et booster la capitalisation

🛡️ Pensez à vérifier la solidité des gestionnaires de SCPI partenaires

Des fintechs aux courtiers en ligne, tout un zoo de distributeurs se livre bataille pour rendre le cashback plus séduisant, plus fréquent, plus généreux. Certaines plateformes osent même des “super bonus” dès 1 000 € investis, d’autres réservent un cashback maximal aux nouveaux clients.

Plateforme

Cashback (%)

Montant Minimum d’Investissement

Particularité

La Centrale des SCPI

3

5 000 €

Bonus versé sous 10 jours

SCPI-SIGN

2 à 5

1 000 €

Offres flash régulières

Louve Invest

3,5

2 000 €

Sélection SCPI premium

S’Investir Conseil

3

10 000 €

Accompagnement dédié

L’une des clés du succès ? Restez curieux, car l’écosystème du cashback sur la SCPI évolue à grande vitesse et récompense autant les audacieux que les stratèges patients. À ce stade, chaque euro gagné en cashback peut s’avérer décisif pour devancer la moyenne du marché… et faire gonfler allégrement votre épargne.

Cashback SCPI et Cadre Légal : Ce Que L’AMF Autorise (et Surveille)

On le sait, l’univers du placement immobilier n’aime pas la fantaisie sans filet… C’est pourquoi le cashback appliqué à la SCPI est solidement encadré. En coulisses, l’Autorité des marchés financiers (AMF) surveille de près cette pratique, considérée comme une restitution partielle de la commission touchée par le distributeur au profit des clients.

⚖️ Le cashback n’est permis que s’il reste transparent et bien expliqué

📝 Obligation pour les plateformes de préciser les fonds éligibles et les modalités de récupération

🔗 Compatibilité avec d’autres avantages fiscaux, à condition d’être bien renseigné

🙈 Toutes les SCPI ne participent pas, ce qui requiert d’être vigilant

L’AMF veille à ce que chaque investisseur soit parfaitement informé en amont. On évite donc les fausses surprises : le cashback n’est pas là pour tromper la vigilance, mais pour dynamiter la rentabilité. L’avantage reste légal et non imposable, assimilé à une réduction commerciale, sauf cas exceptionnels de très gros montants.

Question Juridique

Réponse

Emoji

Le cashback est-il légal ?

Oui, s’il est clairement présenté

✅

Faut-il un dossier spécifique ?

Non, tout est automatisé

📂

Imposition éventuelle ?

Non, c’est classé réduction commerciale

💼

Toutes les SCPI ?

Non, fonds selon conventions

❗

En résumé : aucun loup dans la bergerie, le cashback est une incitation encadrée, pensée pour faciliter la vie – et le portefeuille – de l’investisseur sans triche ni entourloupe. Et ça, c’est rassurant !

Cashback SCPI en Pratique : Mode d’Emploi pour Booster son Placement Immédiat

Parlons concret, parlons pratique… Parce qu’il n’y a rien de plus satisfaisant que de voir son compte créditeur après une stratégie bien ficelée. Le cashback SCPI se décline aisément, et l’investisseur n’a que peu de démarches à fournir : la plateforme partenaire s’occupe de tout, depuis la souscription jusqu’au versement du bonus.

💡 Choisissez une plateforme affichant clairement le niveau et les SCPI éligibles

🖊️ Investissez le montant souhaité (en prenant garde au minimum requis)

⏱️ Recevez votre cashback sous quelques jours à quelques semaines

🤑 Profitez d’un gain immédiat… ou réinvestissez sans attendre !

Pas besoin d’être expert en crowdfunding ou geek du bilan patrimonial : il suffit d’un investissement sur une SCPI partenaire, et la magie opère. En prime, le cashback peut être couplé à certains avantages fiscaux (exemple : PER ou assurance-vie avec bonus).

Étape

Durée

Ce qu’il se passe

Souscription

1 jour

Investissement sur la plateforme SCPI, fonds disponibles

Validation

1-3 jours

Contrôle des pièces, accord de la société de gestion

Cashback crédité

Jusqu’à 3 semaines

Virement bancaire ou abondement en parts

Par exemple, Sophie place 7 000 € sur une SCPI sélectionnée via “Louve Invest” et bénéficie en retour de 3.5 % de cashback, soit 245 € crédités sous 10 jours. Instantanément, elle bloque moins d’argent, tout en générant les mêmes loyers qu’un investisseur n’ayant pas profité de l’offre. C’est tout bonnement le placement qui muscle votre trésorerie !

Diversifier son Épargne avec le Cashback Placement : SCPI, Assurance-Vie, PER et Crypto

Le cashback ne se cantonne plus à l’univers feutré de la pierre-papier. C’est la nouvelle arme secrète de la diversification financière ! Désormais, il illumine d’autres supports : assurance-vie, PER, placements innovants en cryptomonnaies et même parfois sur de nouveaux fonds immobiliers. Un vrai festin d’options pour le chasseur de bonus intelligent.

💥 Assurance-vie : certaines fintechs reversent jusqu’à 1 % à 3 % au moment de la souscription

🔑 PER : cashback sur versement initial ou récurrent, motivant les plans retraite

🚀 Crypto : plateformes offrant tokens ou bonus à l’inscription

🏆 SCPI : le cashback reste le plus fréquent et avantageux, pour qui veut miser sur la pierre

L’astuce du moment : il est même possible de cumuler les avantages, par exemple profiter d’une réduction d’impôt au titre de l’épargne retraite (PER) tout en bénéficiant d’un cashback immédiat. De quoi transformer votre stratégie financière en véritable manège à optimisations, validé par tous les comparateurs de placements !

Type de placement

Niveau de Cashback (%)

Conditions

Emoji

SCPI

3-6

SCPI partenaires, montant minimum requis

🏢

Assurance-vie

1-3

Prime de souscription, supports éligibles

📄

PER (Plan Épargne Retraite)

2-4

Versements initiaux ou ponctuels

📈

Crypto/Fintech

Variable

Bonus à l’inscription ou sur trade

⛓️

L’art de la diversification prend ici tout son sens : en collectionnant les cashback sur plusieurs familles de placements, vous maximisez votre rentabilité sans omettre la sécurité d’une épargne logée sur différents fronts. Un parcours qui ne manque pas d’allure pour transformer chaque opportunité en coup gagnant !

Les Limites et Précautions du Cashback SCPI : Tout n’Est Pas Cadeau

Au royaume du bonus, on peut vite céder à l’appel du “toujours plus” et oublier l’esprit critique… Pourtant, le cashback SCPI a aussi ses limites – car dans le placement immobilier, la vigilance reste mère de la performance ! Les frais de souscription, allégés mais jamais annulés, restent une réalité : seule une part vous est restituée, le reste nourrit la chaîne de valeur de la SCPI.

⚠️ Uniquement sur des fonds partenaires : toutes les SCPI ne sont pas éligibles

🎣 Cashback limité à l’investissement initial, non renouvelable sur les futurs achats de parts sur le même fonds

📆 Engagement long terme recommandé : rendement optimal après plusieurs années

🔎 Sélection rigoureuse du gestionnaire pour éviter les pièges du marketing trop alléchant

Faites donc comme Karim, stratège prudent : il admet le cashback comme un booster appréciable, mais choisit la SCPI selon la solidité du gestionnaire, ses performances antérieures, sa diversification géographique, et non le seul montant du bonus. Parce qu’un rendement de 6 % sur un placement trop risqué n’est pas toujours plus sage qu’un solide 4,5 % sur un fonds historique !

Précaution

Impact

Suggestion

Éligibilité limitée

Offre valable sur une liste restreinte de SCPI

Vérifier la sélection avant de foncer

Durée de détention longue

Accroître ses chances de rendement et de réduction d’impôts

Privilégier des placements à horizon 8 ans

Frais résiduels

Cashback ne couvre qu’une partie, frais de souscription complets restent dus

Inclure tous les frais dans votre calcul de rentabilité

Gardez à l’esprit que, si le cashback peut transformer la stratégie de placement, il n’efface pas les aléas naturels de l’investissement immobilier collectif. Privilégiez la lucidité… et gardez le sourire face aux nouveaux bonus qui transformeront peut-être demain vos portefeuilles !

La Stratégie d’Optimisation Financière grâce au Cashback SCPI

C’est la cerise sur le gâteau – la synthèse rêvée de la SCPI dynamique : l’art d’intégrer le cashback dans une stratégie financière pensée sur-mesure, où chaque euro est optimisé, chaque pourcentage se transforme en rentabilité supplémentaire. Rien de tel pour faire du placement immobilier la locomotive d’une épargne explosive à long terme !

⚡ Calcul de la rentabilité nette incluant le cashback pour évaluer le vrai rendement

🔄 Réinvestissement immédiat du bonus pour l’effet boule de neige

❤️ Prise en compte des promotions spéciales, souvent limitées dans le temps

🤓 Arbitrage entre SCPI en fonction de la possibilité ou non de profiter du cashback

🧩 Mariage des fonds immobiliers avec d’autres produits (assurance-vie, PER, crypto)

Stratégie

Effet sur la rentabilité

À surveiller

Inclure cashback dans le TRI

Amélioration sensible sur les premières années

Bien estimer le rendement net, frais inclus

Réinvestir régulièrement

Accumulation accélérée du capital

Ne pas confondre bonus et rendement garanti

Diversifier les placements

Résilience du portefeuille face aux cycles du marché immobilier

S’assurer d’avoir divers horizons et risques

Les champions de la stratégie SCPI en 2025 sont ceux qui, comme Isabelle, osent la combinaison : un cashback bien négocié, une diversification maligne, une veille constante sur les promos du marché, et un réinvestissement malin des sommes récupérées. Voilà comment transformer son portefeuille en bulle d’expansion continue, sans rien lâcher à la monotonie !

FAQ – Questions Fréquentes sur le Cashback SCPI et l’Investissement Immobilier

Comment bénéficier du cashback sur mon investissement SCPI ?

Il suffit de passer par une plateforme ou un courtier en ligne partenaire d’une société de gestion proposant le cashback. Après la souscription et la validation, le bonus est automatiquement versé selon les conditions de l’offre.

Le cashback SCPI est-il imposable ?

Dans la quasi-totalité des cas, le cashback est assimilé à une réduction commerciale non imposable. En cas de doute ou de gros montants, interrogez votre conseiller.

Peut-on cumuler cashback et avantages fiscaux (PER, assurance-vie) ?

Oui ! Il est possible de déduire les versements (ex. : PER) tout en profitant du cashback, pour une optimisation maximale.

Existe-t-il un montant minimum ou des restrictions ?

La plupart des cashbacks nécessitent un minimum d’investissement (entre 1 000 € et 10 000 € selon la plateforme), et sont réservés à des SCPI ou produits bien spécifiques.

Le cashback s’applique-t-il à tous les placements immobiliers ?

Non, il est déterminé par accord entre la plateforme et la société de gestion. Seules certaines SCPI – et, de façon plus rare, certains contrats d’assurance-vie ou PER – sont concernés.

Le cashback SCPI s’impose comme une nouvelle étoile dans la galaxie de l’épargne et de la stratégie financière. En gardant un œil sur vos supports, un peu d’audace et beaucoup de curiosité, à vous de jouer pour booster durablement votre rentabilité !

Dans un marché dynamique et parfois complexe comme celui de l’immobilier, trouver une opportunité fiable et rentable peut ressembler à chercher une aiguille dans une botte de foin. Imaginez cependant une solution d’investissement qui élimine les tracas des frais d’entrée 🎉, offre un rendement attrayant 💹, et en bonus, vous apporte un cashback de 3 % 🤑 si vous investissez avant la fin août 2025 avec SEPIA Investissement. Ne cherchez pas plus loin, car la SCPI Upeka, gérée par Axipit Real Estate Partners, est ici pour répondre à toutes ces attentes.

La SCPI Upeka : Une Portes Ouvertes sur l’Europe

La SCPI Upeka, récente création d’Axipit Real Estate Partners en 2023, ne se contente pas d’investir dans l’immobilier, elle le fait à l’échelle européenne. En conduisant activeusement ses projets en France, en Espagne, et aux Pays-Bas, cette SCPI montre un visage résolument international 🌍. Le portefeuille diversifié de Upeka comprend 10 immeubles, une stratification adaptée pour capter différentes dynamiques régionales et économiques.

Sa stratégie multi-secteurs assure également une meilleure répartition des risques avec 37 % des actifs en bureaux, un autre 37 % en commerces, et enfin 26 % dans la logistique et l’activité. Ce panel varié d’assets immobiliers lui permet de s’adapter aux évolutions du marché tout en assurant des perspectives de rentabilité encourageantes.

Le taux d’occupation à 100 % des actifs est un indicateur sans appel de la gestion opérée par Axipit Real Estate Partners, destinée à stabiliser les revenus locatifs. Cet espace multi-national accueille des locataires diversifiés, allant des petites entreprises aux grandes chaînes, répartissant ainsi le risque de manière efficiente.

Cette diversification géographique et sectorielle contribue à une prévision de taux de distribution de 7 % (sous réserve des aléas de marché) pour l’année 2025. Toutefois, le sceptique en vous pourrait se poser la question : « à quel prix ? » Là où la plupart des opportunités d’investissement pourraient être freinées par les frais d’entrée, Upeka explose ce plafond de verre en s’en exemptant totalement. Ce qui est certainement une bonne nouvelle pour quiconque veut voir son capital 100 % investi dès le premier jour !

Upeka : Investissement Responsable et Timing Parfait

Investir c’est bien, mais investir responsablement c’est encore mieux. Upeka fait partie de ces SCPI ayant obtenu le label ISR en 2024, gage incontestable de son engagement Environnemental, Social et de Gouvernance (ESG). Soyons honnêtes, intégrer une dimension responsable dans ses choix n’est plus seulement à la mode, c’est aussi un choix pertinent à long terme pour créer de la valeur durable.

Mais comment cela se traduit-il dans la pratique au-delà des beaux certificats ? Regardons de plus près 📊:

Critère

Description

🌱 Efficience Énergétique

Optimisation des consommations et réduction de l’empreinte carbone des bâtiments

🤝 Bien-être des Occupants

Mise à disposition de services et infrastructures favorisant le confort des locataires

♻️ Gestion des Ressources

Économie circulaire en place pour les matériaux et gestion des déchets efficace

Quant au timing, difficile de passer à côté de l’opportunité du cashback de 3 % offert jusqu’à la fin août 2025. Imaginez investir 50 000 € et recevoir 1 500 € de cashback, vous aidant à booster votre rendement net sans effort supplémentaire.

Une Fiscalité Édulcorée grâce à Upeka

Au-delà de ses vertus résidentielles, Upeka offre également un climat fiscal plutôt sympathique grâce à une optimisation que seule une approche européanisée peut assurer. Par exemple, la part de 51 % de ses actifs sont situés en Espagne où le cadre fiscal peut offrir certaines marges d’assouplissement pour les investisseurs internationaux. Cela permet d’améliorer le rendement d’autant plus que l’ensemble des revenus est supporté par un taux d’occupation de 100 %.

S’il vous reste un peu de place sur votre to-do list d’investissement, pourquoi ne pas envisager d’explorer les avantages supplémentaires que d’autres SCPI comme Osmo Energie ou encore Sofidynamic peuvent vous apporter ?

Comment Investir dans Upeka sans Frais d’Entrée

Passons aux choses sérieuses: comment pouvez-vous sauter dans le train des investisseurs avant la fin août 2025 ? Eh bien, c’est étonnamment simple! En premier lieu, il est impératif de prendre contact avec SEPIA Investissement, et pas seulement pour discuter du beau temps, mais pour valider votre souscription Upeka.

Le processus en trois étapes est déconcertant de facilité :

📞 Contactez SEPIA Investissement avant le 31 août 2025.

📝 Validez votre souscription: allez-y, aucun frais d’entrée ne vous en empêche.

💰 Recevez votre cashback de 3 % : une cerise sur le gâteau bien méritée.

Ce modèle d’investissement est sans contrainte d’entrée, laissant votre capital se déployer complètement sur les marchés choisis. Ainsi, vous misez sur des conditions optimales pour vos ambitions patrimoniales.

Il est crucial de mentionner le rôle d’autres SCPI pionnières dans ce domaine comme Wemo One qui a déjà réinventé son modèle de réussite sur des acquisitions stratégiques en Europe.

Les Grands Atouts de Upeka: Transparence et Simplicité

Avec un taux de rentabilité interne (TRI) à 10 ans estimé à 6,50 %, Upeka ne se contente pas de promettre une performance à court terme, mais vise une stabilité pérenne pour les décennies à venir. Ce qui se traduit par une réduction notable de la complexité administrative pour l’investisseur, le soulageant conséquemment du stress d’un pilotage quotidien.

Écartons notre regard de l’horizon immédiat : un engagement de type SCPI doit être pensé à long terme, une vision qu’on ne saurait que recommander à tout acteur cherchant à optimiser son patrimoine. Une étoffe supplémentaire à cet échange est assurément le soutien consultatif que des experts financiers peuvent apporter pour étirer la perspective de collecte.

Les investisseurs aguerris reconnaîtront dans les options diversifiées de Upeka, une opportunité à ne pas manquer. Approfondissez vos connaissances en matière d’investissement dans des solutions novatrices telles que Remake Live pour rester à la pointe des tendances actuelles.

Avis de Tempête en Immobilier ?

Un investissement avisé n’est jamais une promesse sans risques. Perte en capital ou réduction de liquidités sont des potentielles zones de freins qu’il convient d’explorer sérieusement. Les possibilités de rendement se mesurent également sur le long terme, avec des frais de gestion proportionnellement établis. Quoi qu’il en soit, il est essentiel de partir sur des bases claires et définies sur les objectifs que l’on s’est fixés.

Rappelons qu’une démarche consultative pourrait débloquer divers horizons, pour cela, il est primordial de prendre un rendez-vous avec un conseiller financier qui sera capable d’ajuster les paramètres selon vos intensions. Alors, qu’attendez-vous pour transformer vos envies d’investissement en actions concrètes avec Upeka ?