L’année 2025 s’est achevée sur une note historique pour le paysage de l’épargne immobilière européenne, marquée par l’ascension fulgurante d’un nouvel acteur dont le nom circule désormais dans toutes les bouches des investisseurs avertis : Wemo One. Alors que nous entamons ce début d’année 2026, la lecture du dernier rapport financier annuel confirme une tendance de fond où la quête de performance ne se fait plus au détriment de la réactivité. Le dynamisme affiché lors du quatrième trimestre 2025 témoigne d’une stratégie d’acquisition chirurgicale, portée par une gestion agile capable de saisir des opportunités là où les géants traditionnels peinent parfois à se mouvoir. Cette période charnière a vu les flux de capitaux converger massivement vers des solutions capables d’offrir une protection contre l’érosion monétaire tout en générant des revenus immédiats et substantiels. Le succès rencontré n’est pas le fruit du hasard, mais celui d’une lecture fine des cycles économiques européens, où la zone euro offre des poches de valeur inexploitées pour ceux qui savent regarder au-delà des frontières hexagonales. Le marché a salué avec enthousiasme les chiffres publiés, révélant une capacité de déploiement hors norme pour une structure en pleine phase de lancement, plaçant cette solution parmi les meilleures de sa catégorie.

En quelques mois, le visage du patrimoine immobilier sous gestion s’est transformé, passant d’un portefeuille naissant à un ensemble diversifié et solide, ancré dans des économies résilientes comme l’Espagne et l’Italie. Ce bulletin trimestriel, bien plus qu’une simple compilation de chiffres, raconte l’histoire d’une année de conquête et de structuration. Il illustre comment la gestion immobilière moderne peut allier des objectifs de rendement ambitieux avec une prudence rigoureuse dans la sélection des actifs. Pour les associés, ce document est la preuve tangible que la promesse initiale a été non seulement tenue, mais largement dépassée. La collecte record de 33,31 millions d’euros sur le seul dernier trimestre et l’expansion européenne majeure avec 13 nouvelles acquisitions témoignent d’une vitalité exceptionnelle. Avec un rendement de 15,27 % brut de fiscalité pour l’exercice 2025, la performance financière de Wemo One s’impose comme une référence incontournable en ce début d’année 2026.

Analyse de la dynamique de collecte et de la croissance du capital au 4e trimestre 2025

La fin de l’année 2025 a été marquée par une accélération sans précédent de l’intérêt des épargnants pour la SCPI nouvelle génération. Le flux de capitaux enregistré au cours du quatrième trimestre 2025 a atteint des sommets vertigineux, avec une collecte nette s’élevant à 33,31 millions d’euros. Ce chiffre n’est pas seulement un indicateur de volume, il reflète la confiance profonde accordée par le marché à Wemo One. En l’espace de trois mois seulement, ce sont pas moins de 166 553 parts qui ont été créées, démontrant une capacité d’attraction remarquable dans un environnement concurrentiel pourtant très dense. Cette dynamique a permis à la capitalisation globale de bondir pour atteindre 75,07 millions d’euros au 31 décembre 2025. 🚀

Pour mettre cela en perspective, il convient de noter que la taille de la structure a été multipliée par six sur l’ensemble de l’année civile. Une telle trajectoire de croissance propulse ce véhicule parmi les lancements les plus réussis de la décennie. L’afflux de ces nouveaux capitaux résulte d’une compréhension fine des besoins des investisseurs actuels. Ces derniers, souvent accompagnés par des experts pour obtenir un conseil et un accompagnement de qualité, recherchent des véhicules capables de transformer rapidement les liquidités en actifs tangibles générateurs de revenus. La structure de collecte montre une absence quasi totale de retraits significatifs, ce qui souligne la stabilité de la base d’investisseurs.

Chaque euro collecté a été orienté vers une stratégie de « Smart Caps », visant à maximiser la création de valeur dès l’entrée en portefeuille. Il est d’ailleurs possible pour les nouveaux arrivants d’accéder aux simulateurs SCPI pour projeter leurs gains futurs sur la base de ces résultats historiques époustouflants. L’efficacité de ce modèle repose sur une agilité opérationnelle qui permet d’éviter la dilution du rendement. Dans le jargon financier, on parle souvent du « drag » de trésorerie, cet argent qui dort en attendant d’être investi. Chez Wemo One, le déploiement a été si rapide que le capital a commencé à travailler presque instantanément pour le compte des associés. 🏦

Les associés historiques voient ainsi leur investissement immobilier se renforcer par l’arrivée de nouveaux flux qui viennent mutualiser les risques sur une base d’actifs de plus en plus large. Cette massification du capital est un levier de négociation crucial lors des acquisitions, permettant d’aller chercher des dossiers plus complexes que des structures plus petites ne pourraient pas absorber. L’aspect psychologique de cette collecte ne doit pas être négligé : voir une jeune structure attirer autant de capitaux en si peu de temps envoie un signal fort de renouveau. À l’instar de la SCPI Atlas au lancement éclatant, la dynamique de marché semble favoriser les nouveaux entrants agiles. ✨

En observant la courbe de croissance, on s’aperçoit que chaque mois du trimestre a surpassé le précédent en termes d’engagements. Cette montée en puissance suggère que le bouche-à-oreille et les recommandations des conseillers en gestion de patrimoine ont fonctionné à plein régime. Pour ceux qui souhaitent approfondir cette analyse chiffrée, il est recommandé de consulter les documents officiels. La transparence totale sur l’origine et l’utilisation du capital est devenue la marque de fabrique de cette gestion, assurant aux porteurs de parts une visibilité parfaite sur la santé de leur épargne. Cette confiance renouvelée est le socle sur lequel se bâtit la performance de demain.

L’expertise technique s’allie ici à une communication moderne pour séduire une nouvelle génération d’épargnants. Ces derniers ne se contentent plus de la sécurité historique, ils veulent de la croissance. La performance de 2025 illustre parfaitement ce changement de paradigme, où la rapidité d’exécution devient un avantage concurrentiel majeur. Avec une assise financière désormais solide, Wemo One peut envisager des opérations d’envergure européenne encore plus ambitieuses pour l’année 2026, tout en maintenant sa sélectivité légendaire dans le choix des emplacements.

Stratégie d’investissement immobilier : un déploiement européen massif et opportuniste

Le quatrième trimestre 2025 restera dans les annales comme celui d’une expansion géographique et sectorielle sans précédent pour le patrimoine de la SCPI. Avec treize nouvelles acquisitions réalisées sur une période de seulement trois mois, la société de gestion a démontré une force de frappe opérationnelle impressionnante. Le montant total investi durant ce trimestre s’élève à 36,7 millions d’euros, un déploiement massif qui a permis de porter le nombre total d’actifs à 28. Cette diversification n’est pas uniquement numérique ; elle est profondément stratégique et opportuniste. 🇪🇺

En ciblant prioritairement la zone euro, avec une attention particulière portée à l’Espagne et l’Italie, la gestion profite de cycles immobiliers décorrélés du marché français. Cela permet de capter des rendements plus élevés tout en optimisant la fiscalité pour les associés. Sur les treize biens acquis ce trimestre, six sont situés en Espagne et six en Italie, le dernier se trouvant en France. Cette répartition illustre une volonté claire de privilégier des marchés où la demande locative reste forte et où les prix d’acquisition permettent d’afficher un taux d’acte en mains (AEM) moyen très compétitif de 8,24 %. 🛒

Ces actifs sont majoritairement des commerces de proximité ou des murs de boutiques situés dans des zones à fort passage. Ce choix sectoriel s’appuie sur la résilience du commerce physique de qualité, particulièrement dans les pays du sud de l’Europe où la culture du shopping de proximité reste un pilier de la vie sociale. En investissant dans des actifs d’une valeur moyenne de 2,5 millions d’euros, la gestion évite la concentration excessive sur un seul gros locataire, préférant une granularité qui sécurise les flux de revenus. On peut comparer cette audace européenne à celle de Remake Live qui mène la danse en Europe.

L’approche dite « opportuniste » se traduit par une capacité à identifier des actifs sous-évalués ou nécessitant une gestion active pour libérer leur plein potentiel. Chaque acquisition fait l’objet d’un audit rigoureux. L’objectif est de s’assurer que l’immeuble répond aux standards de demain, notamment en termes de performance énergétique. Cette attention portée au locataire est une composante essentielle. Un locataire satisfait est un locataire qui reste, ce qui réduit les frais de relocation et les périodes de vacance, garantissant ainsi la pérennité des dividendes distribués aux associés. 💎

Le bulletin trimestriel souligne également l’absence totale de cessions au cours de cette période. Cela indique que le patrimoine est en phase de constitution solide et que les actifs acquis lors des trimestres précédents délivrent déjà les performances attendues. La part de l’investissement en zone euro hors France s’établit désormais à 85,52 %, une exposition internationale qui constitue un rempart naturel contre les spécificités économiques d’un seul pays. En diversifiant ainsi ses implantations, Wemo One dilue les risques géopolitiques et profite des dynamiques de croissance régionales propres à chaque territoire européen.

Cette stratégie d’investissement immobilier est portée par une vision de long terme. Si le déploiement a été rapide en 2025, il n’a jamais été précipité. La qualité intrinsèque des murs et la solidité financière des locataires sont les piliers inamovibles de chaque dossier. Cette rigueur se retrouve dans le détail du bulletin du T4 2025, qui offre une fiche d’identité pour chaque nouvelle acquisition. La transformation du capital en briques et en mortier se fait ici avec une précision d’orfèvre, préparant le terrain pour une année 2026 qui s’annonce tout aussi dynamique et riche en opportunités sur le sol européen. ✨

Indicateurs de gestion immobilière et excellence opérationnelle

Au-delà des chiffres de collecte, c’est l’analyse de la gestion immobilière au quotidien qui révèle la véritable solidité d’une SCPI. Au terme du quatrième trimestre 2025, les indicateurs opérationnels de Wemo One affichent une santé de fer. Le taux d’occupation financier (TOF) est maintenu à un niveau exceptionnel de 100 %. Cela signifie que chaque mètre carré du parc immobilier acquis est actuellement loué et génère des revenus. Plus impressionnant encore dans le contexte économique actuel, le taux d’impayés est de 0 %. Une performance qui fait écho aux standards des meilleurs leaders du marché comme Iroko Zen ou Corum. 📊

Cette réussite est le résultat d’un processus de sélection drastique des locataires. La solidité du bilan financier et la pérennité du modèle économique de l’exploitant sont vérifiées avec le plus grand soin. La structure des baux est un autre point fort mis en avant. Avec une WALB (durée moyenne ferme avant rupture) de 4,8 ans et une WALT (durée moyenne résiduelle des baux) de 7,7 ans, la visibilité sur les revenus futurs est excellente. Ces indicateurs, calculés sur l’ensemble des 34 baux en place, témoignent d’une sécurisation contractuelle forte qui rassure les investisseurs en quête de stabilité. ✅

L’activité opérationnelle ne se limite pas à la signature de baux. Durant ce trimestre, les loyers nets annuels en place ont atteint la somme de 5,7 millions d’euros. Sur le seul quatrième trimestre 2025, ce sont 923 000 euros qui ont été effectivement encaissés. Ces flux de trésorerie réels sont le carburant qui permet le versement des dividendes. La gestion proactive des actifs inclut également un suivi constant de l’état technique des bâtiments. Des programmes de maintenance préventive sont mis en place pour préserver la valeur des actifs et anticiper les futures réglementations environnementales européennes, de plus en plus exigeantes. 🏗️

En maintenant un patrimoine moderne et aux normes, la gestion s’assure que les actifs resteront attractifs, minimisant ainsi le risque de vacance à long terme. Cette excellence opérationnelle est également visible dans la gestion de la relation locataire. La société de gestion adopte une approche de partenariat. En comprenant les enjeux commerciaux de ses locataires, elle peut anticiper leurs besoins d’extension, créant ainsi une relation de confiance mutuelle. Cette proximité est d’autant plus remarquable que le parc est réparti sur plusieurs pays, nécessitant une organisation interne rodée et des relais locaux efficaces capables d’intervenir rapidement sur le terrain. 🏢

L’analyse des baux montre une grande diversité de secteurs d’activité : alimentation, santé, services, équipement de la maison. Cette diversification sectorielle agit comme un amortisseur de chocs. Si un secteur économique venait à souffrir, les autres continueraient de porter la performance globale. C’est cette alchimie entre rigueur contractuelle et diversification qui permet d’afficher un TOF parfait. Les résultats de ce trimestre sont une démonstration par l’exemple que la croissance rapide peut rimer avec maîtrise opérationnelle. Pour investir sereinement, il est crucial de s’appuyer sur de tels indicateurs de gestion éprouvés.

Les investisseurs les plus pointilleux trouveront dans ces chiffres la confirmation que l’exécution de la stratégie est conforme aux promesses initiales. Chaque acquisition est transformée en un centre de profit pérenne grâce à une machine opérationnelle qui tourne à plein régime. Cette rigueur dans la gestion immobilière est le garant de la performance financière sur le long terme. Elle permet d’envisager l’avenir avec sérénité, sachant que le capital est protégé par des baux solides et des locataires de premier plan rigoureusement sélectionnés. 🌟

Analyse du rendement et distribution des dividendes pour l’exercice 2025

La performance financière brute constitue le juge de paix final pour tout investissement immobilier collectif. Sur ce plan, les résultats de Wemo One pour l’année 2025 sont tout simplement hors normes. Le taux de distribution atteint le chiffre spectaculaire de 15,27 % brut de fiscalité. Cette performance place la SCPI au sommet de la hiérarchie pour l’exercice écoulé. Pour le seul quatrième trimestre 2025, le dividende brut trimestriel s’est élevé à 6,75 € par part pour les associés en pleine jouissance. Ces montants reflètent la capacité de la gestion à extraire de la valeur d’un marché européen en mutation. 💰

Il est crucial de détailler la composition de ce rendement pour en apprécier la qualité. Une part significative provient des revenus locatifs récurrents, mais elle est également dopée par l’effet vertueux des acquisitions opportunistes. En achetant des actifs à des taux de rendement (AEM) supérieurs à 8 %, la structure crée mécaniquement de la valeur dès le premier jour. De plus, la dimension européenne offre des avantages fiscaux non négligeables. Les revenus perçus à l’étranger bénéficient souvent d’un régime fiscal plus clément, ce qui améliore le rendement net final dans la poche de l’épargnant français. 🌍

Indicateur Financier

Valeur au 31/12/2025

Commentaire

Taux de Distribution 2025 📈

15,27 %

Performance brute exceptionnelle

Dividende T4 2025 perçu 💶

6,75 € / part

Pour les parts en pleine jouissance

Taux AEM moyen du patrimoine 🏗️

8,24 %

Indicateur de la qualité des achats

Loyers nets annuels 🏦

5,7 M€

Flux sécurisés par les baux

Objectif Distribution 2026 🎯

10,00 %

Cible ambitieuse pour l’année

La pérennité de ces distributions est une question légitime. Si le chiffre de 15,27 % est exceptionnel, il s’inscrit dans une phase de lancement où le déploiement rapide produit un effet de levier puissant. Pour l’avenir, la société de gestion affiche une cible de taux de distribution de 10 % pour 2026. Bien que non garanti, ce chiffre témoigne d’une ambition maintenue de rester parmi les solutions les plus performantes. On peut noter que cette stratégie rappelle la performance de la SCPI Darwin RE01 et son rendement solide. 🎯

Cette réussite financière a été couronnée par plusieurs distinctions professionnelles, dont le prix de la « Meilleure SCPI Espoir » aux Victoires de la Pierre-Papier 2025. Ces récompenses soulignent la cohérence du modèle économique. Pour les investisseurs, ces résultats valident le choix de s’orienter vers des structures plus agiles. Le rendement n’est pas ici une promesse lointaine, mais une réalité trimestrielle concrète versée directement aux associés. En combinant un flux de revenus élevé et une gestion des risques rigoureuse, la structure s’impose comme un outil de diversification de premier plan. 🏆

Enfin, il faut noter l’impact de cette performance sur la valeur globale de l’investissement. La Performance Globale Annuelle (PGA), qui combine distribution et variation de la valeur de la part, s’établit également à 15,27 % pour l’année 2025, le prix de la part étant resté stable à 200 €. Toute la richesse créée a été distribuée sous forme de dividendes, offrant une liquidité immédiate de la performance. C’est une stratégie claire qui privilégie le pouvoir d’achat immédiat de l’associé tout en préparant la valorisation future du patrimoine immobilier. ✨

Valeur du patrimoine et perspectives ambitieuses pour l’année 2026

L’examen du rapport financier de fin d’année ne serait pas complet sans une analyse de la valeur intrinsèque. Au 31 décembre 2025, la valeur de reconstitution de la part s’établit à 218,73 €. Ce chiffre est particulièrement significatif lorsqu’on le compare au prix de souscription actuel de 200 €. Cette différence de près de 9,4 % signifie que les nouveaux entrants achètent la part à un prix nettement inférieur à sa valeur réelle estimée. C’est un gage de sécurité important : la valeur des murs « pèse » plus lourd que le prix payé par l’investisseur. 💎

L’expertise du patrimoine a valorisé l’ensemble des 28 actifs à 71,7 millions d’euros. Cette valorisation prudente confirme la pertinence des prix payés lors des différentes phases d’acquisition. La valeur de réalisation, quant à elle, s’élève à 191,49 € par part. Ces métriques sont essentielles pour garantir aux associés que leur capital est investi dans des actifs tangibles dont la valeur est régulièrement vérifiée par des experts indépendants. Malgré les ajustements de prix dans certains secteurs, la capacité de Wemo One à voir sa valeur de reconstitution progresser est une preuve de résilience. 🏠

Pour l’année 2026, les perspectives sont particulièrement enthousiasmantes. La société de gestion prévoit une diversification accrue. De nouveaux horizons géographiques sont explorés, avec un intérêt marqué pour des pays comme l’Irlande, présentant des fondamentaux économiques solides. L’objectif est de continuer à diluer le risque tout en captant la croissance là où elle se trouve. La stratégie sectorielle pourrait également s’ouvrir à de nouvelles typologies d’actifs, comme la logistique du dernier kilomètre ou la santé. Il est d’ailleurs intéressant de suivre l’évolution de la SCPI Darwin RE01 en 2025 pour comparer les trajectoires de croissance. 🚀

La gestion s’est fixé des objectifs clairs pour les années à venir : une Performance Globale Annuelle cible de 8 % et un Taux de Rendement Interne (TRI) de 7,5 % sur 8 ans. Bien que ces chiffres ne soient que des cibles, ils dessinent le profil d’un placement équilibré entre rendement immédiat élevé et protection du capital. La rapidité de déploiement des capitaux restera une priorité absolue pour éviter toute dilution, tout en maintenant une sélectivité sans concession. La transparence dont fait preuve la gestion permet à chacun de suivre l’évolution de cette aventure immobilière moderne. 🎯

Le quatrième trimestre 2025 apparaît comme le socle sur lequel va se bâtir le succès de 2026. L’année qui s’ouvre sera celle de la consolidation et de l’expansion maîtrisée. Pour les investisseurs, le message est clair : la dynamique est lancée, les fondations sont solides, et la stratégie porte ses fruits. Que ce soit pour générer des revenus complémentaires ou pour se constituer un patrimoine européen, tous les indicateurs sont au vert. Pour ceux qui souhaitent rejoindre l’aventure, il est possible de consulter les modalités pratiques via le portail dédié pour bénéficier d’une information exhaustive. 🌟

Avant de prendre toute décision, il est essentiel de souligner l’importance de consulter un expert. Chaque profil d’épargnant étant unique, un accompagnement personnalisé permet d’optimiser sa stratégie fiscale et patrimoniale en fonction de ses objectifs propres. Prendre le temps d’analyser les risques et les opportunités avec un professionnel est la clé d’un investissement réussi sur le long terme.

Dans un marché de l’immobilier tertiaire souvent scruté avec une prudence de Sioux, l’annonce de la vente d’un immeuble de bureaux à Cergy par MAGELLIM REIM fait l’effet d’une détonation joyeuse dans le paysage financier de 2026. Cette transaction immobilière ne se contente pas de remplir les colonnes des journaux spécialisés ; elle redéfinit les standards de la performance financière pour les actifs situés en Grande Couronne parisienne. En affichant un rendement interne (TRI) fracassant de plus de 10%, l’opération prouve que l’intelligence de la gestion d’actifs prime sur les cycles économiques moroses. L’immeuble de 1 200 m², acquis en VEFA en 2013, a su traverser les tempêtes avec une élégance rare, pour finalement être cédé à un acteur du secteur de l’éducation, marquant ainsi une mutation d’usage visionnaire. C’est l’histoire d’un investissement immobilier qui n’a jamais faibli, porté par une stratégie de club deal aussi agile que rigoureuse.

La vision stratégique de MAGELLIM REIM : une acquisition en VEFA payante à Cergy

Remontons le temps jusqu’en février 2013, une époque où parier sur Cergy relevait pour certains d’un optimisme débordant. Pourtant, l’équipe de MAGELLIM REIM (anciennement Foncière Magellan) avait vu juste en signant cet immeuble de bureaux en Vente en l’État Futur d’Achèvement (VEFA). Ce choix n’était pas un simple pari, mais une analyse millimétrée des besoins des entreprises cherchant à s’éloigner du tumulte coûteux de Paris intra-muros sans sacrifier la qualité technique des locaux. La VEFA permettait d’emblée de proposer un bâtiment répondant aux dernières normes énergétiques et ergonomiques, un argument de poids pour attirer des locataires de prestige.

Le dynamisme de la préfecture du Val-d’Oise a servi de catalyseur à ce projet ambitieux. Avec son pôle universitaire en pleine explosion et son réseau de transports de plus en plus performant, Cergy s’est imposée comme une évidence pour cet investissement immobilier. Pour les investisseurs qui cherchent à reproduire ce type de succès, il est souvent judicieux de solliciter un conseil et accompagnement de haute volée afin de débusquer ces zones à fort potentiel avant qu’elles ne deviennent saturées.

Dès sa livraison, l’immeuble a trouvé sa perle rare : un leader mondial du secteur de l’énergie. Ce locataire n’est pas seulement resté une année ou deux, il a littéralement « habité » les 1 200 m² pendant plus d’une décennie. Cette stabilité locative est le Graal de l’immobilier commercial. Elle a permis de sécuriser des flux financiers réguliers, tout en évitant les périodes de vacance coûteuses qui rongent habituellement la rentabilité des fonds. C’est ici que l’expertise du gestionnaire prend tout son sens, en maintenant une relation de confiance et de proximité avec l’occupant.

L’immeuble lui-même a été pensé comme un outil de travail flexible. Cette modularité a permis au locataire d’optimiser ses espaces au fil de ses propres évolutions structurelles. Dans le cadre d’un club deal, cette attention portée au bâti assure une pérennité que l’on ne retrouve pas toujours dans les investissements plus généralistes. Pour comprendre comment ces paramètres influencent vos futurs gains, n’hésitez pas à accéder aux simulateurs SCPI pour tester différents scénarios de détention.

Le choix de la Grande Couronne face au Quartier Central des Affaires

Pourquoi Cergy plutôt que Paris ? La réponse tient en deux mots : résilience et rendement. En 2026, on observe que les actifs de périphérie bien connectés offrent souvent une meilleure protection contre l’inflation que les bureaux parisiens surévalués. L’actif de Cergy a bénéficié d’une prime de risque intéressante dès le départ, tout en offrant des prestations techniques équivalentes à celles du centre de la capitale. Cette approche décentralisée est la marque de fabrique du Groupe Magellim.

L’expertise en immobilier commercial ne se limite pas à l’emplacement, elle réside aussi dans la capacité à anticiper les mutations urbaines. En s’installant au cœur d’un quartier mixte mêlant bureaux et établissements d’enseignement, l’immeuble s’est assuré une valeur de revente exceptionnelle. Cette clairvoyance est essentielle pour tout investisseur souhaitant naviguer face au phénomène des épargnants captifs qui cherchent désespérément de la rentabilité réelle.

En somme, cette phase de détention de douze ans a été un modèle du genre. La gestion active menée par les équipes de MAGELLIM REIM a permis de transformer une surface brute en un moteur de performance financière. Chaque euro de loyer perçu a été une pierre ajoutée à l’édifice de ce succès final. La sortie, orchestrée fin 2025, vient simplement couronner une aventure humaine et financière exemplaire.

Décryptage du rendement interne : comment atteindre plus de 10% de TRI

Parlons chiffres, car c’est là que le bat blesse souvent pour les investisseurs timorés, mais que le sourire revient pour les audacieux. Afficher un rendement interne de plus de 10% sur une période de douze ans est une performance qui force le respect. Pour les néophytes, le Taux de Rendement Interne (TRI) est l’indicateur le plus complet : il prend en compte les flux de trésorerie sortants (l’achat), les flux entrants (les loyers) et le prix de cession final, tout en intégrant la valeur temporelle de l’argent. C’est le juge de paix de l’investissement.

Dans le cas de l’immeuble de Cergy, les loyers cumulés sur la période ont atteint la somme coquette de 2,47 millions d’euros. Cette manne financière a constitué un socle de rendement robuste, permettant de distribuer des dividendes réguliers aux membres du club deal. Mais la cerise sur le gâteau, c’est la vente finale. Le montant, bien que confidentiel, a généré une plus-value significative, propulsant le TRI bien au-delà de la moyenne du marché tertiaire actuel.

Cette réussite n’est pas un accident de parcours. Elle résulte d’une gestion drastique des charges et d’une optimisation fiscale constante. En investissant via un véhicule de type club deal, les investisseurs bénéficient d’une structure légère et d’une prise de décision rapide. Cette agilité permet de saisir des opportunités de sortie dès que le marché est mûr. Pour ceux qui s’intéressent à des structures innovantes, il est pertinent de regarder du côté de la SCPI Wemo One et sa stratégie de capitalisation qui partage certains gènes de cette recherche de performance pure.

Voici un aperçu synthétique des données clés qui ont permis d’aboutir à ce résultat remarquable : 📊

Élément Financier 📈

Détail de l’opération 📝

Impact sur le TRI 🚀

Type d’acquisition 🏢

VEFA (2013) 🏗️

Frais réduits et actif neuf 💰

Occupation locative 🤝

100% sur 12 ans 🔑

Flux sécurisés et constants 📅

Loyers perçus 💵

2,47 Millions d’euros 💸

Socle de rendement majeur 🏦

Profil de l’acquéreur 🎓

Secteur Éducation 📚

Prime stratégique à la sortie 🌟

TRI Final 🏆

Supérieur à 10% 🥇

Performance hors-norme 📈

L’importance de la gestion active pour maintenir la valeur

Le secret d’un tel rendement interne réside également dans le « Asset Management ». Chez MAGELLIM REIM, on ne se contente pas d’encaisser les chèques. Il a fallu veiller à ce que l’actif reste « prime » aux yeux du marché. Cela passe par des travaux de maintenance préventive, une veille technologique et une adaptation aux nouvelles exigences environnementales. En 2026, un bâtiment qui n’est pas aux normes ESG (Environnement, Social, Gouvernance) subit une décote immédiate.

L’immeuble de Cergy a su rester compétitif grâce à ces interventions ciblées. Cela a permis d’attirer un acquéreur prestigieux au moment de la vente. Si vous cherchez des rendements similaires, il est crucial d’apprendre à investir en SCPI pour maximiser vos rendements tout en comprenant les risques associés. L’exemple de Cergy montre qu’un risque bien géré se transforme souvent en opportunité en or.

En conclusion de ce volet financier, le TRI de 10% est la preuve par l’image que l’immobilier de bureau n’est pas mort. Il s’est simplement déplacé vers des zones et des stratégies plus intelligentes. Cette transaction immobilière restera dans les mémoires comme un cas d’école de création de valeur sur le long terme, où chaque décision, de l’achat en VEFA à la cession finale, a été guidée par la recherche de l’excellence pour l’investisseur.

La mutation d’usage : quand les bureaux deviennent des lieux de formation

L’un des aspects les plus fascinants de cette vente à Cergy est l’identité de l’acquéreur. En cédant son actif à un établissement d’enseignement et de formation, MAGELLIM REIM surfe sur une tendance lourde de 2026 : l’immobilier d’éducation. Les 1 200 m² qui accueillaient autrefois des ingénieurs du secteur de l’énergie vont désormais vibrer au rythme des étudiants. Cette mutation d’usage est une réponse directe à l’évolution des besoins urbains.

Cergy est devenue, au fil des années, un véritable « campus géant ». Les universités et les écoles de commerce y cherchent désespérément des surfaces adaptées pour accueillir leurs effectifs croissants. Pour ces institutions, acquérir un immeuble de bureaux déjà fonctionnel est une aubaine. Les plateaux ouverts se transforment facilement en salles de cours, et la connectivité déjà en place facilite le déploiement d’outils numériques d’apprentissage. C’est une reconversion gagnant-gagnant.

Ce glissement du tertiaire classique vers le secteur de la formation apporte une couche supplémentaire de sécurité à l’investissement immobilier. Les écoles et centres de formation sont souvent des locataires ou des propriétaires très stables. Pour un gestionnaire d’actifs, savoir anticiper que son bâtiment pourrait plaire à un autre secteur que celui d’origine est une preuve de grande agilité. C’est cette vision transversale qui permet de maintenir des prix de cession élevés même quand le marché du bureau traditionnel tousse un peu. Pour explorer d’autres thématiques innovantes, jetez un œil à la SCPI Eden et son investissement dans des crèches à Londres, un autre bel exemple de mutation immobilière réussie.

Les avantages de l’immobilier d’éducation à Cergy sont nombreux : 🎓

Une demande institutionnelle forte et pérenne. 🏛️

Une localisation stratégique près des nœuds de transport. 🚉

Des bâtiments répondant aux normes de sécurité ERP (Établissement Recevant du Public). 🛡️

Une valorisation sociale de l’actif qui plaît aux investisseurs soucieux de leur impact. 🌍

L’agilité de l’actif face aux nouveaux modes de travail

L’actif de Cergy n’était pas un bureau rigide et sombre. Grâce à sa conception initiale en VEFA, il offrait une luminosité naturelle et une flexibilité architecturale qui ont grandement facilité la transaction immobilière. Un bâtiment « agile » est un bâtiment qui survit aux crises. En 2026, avec la généralisation du travail hybride, les bureaux doivent se réinventer pour devenir des lieux de vie et de rencontre. Les établissements de formation l’ont bien compris : ils cherchent des lieux qui favorisent l’interaction.

Pour un investisseur, cette capacité de mutation est une assurance-vie. Si le secteur tertiaire s’essouffle dans une zone donnée, pouvoir pivoter vers la santé ou l’éducation garantit la liquidité de l’actif. C’est d’ailleurs un point central de toute stratégie pour investir sereinement en SCPI. On ne mise plus sur un usage, mais sur une capacité d’adaptation. L’opération menée par Magellim à Cergy est l’illustration parfaite de cette théorie appliquée avec succès.

En définitive, la cession de cet immeuble marque le début d’un nouveau chapitre pour le bâtiment. En passant des mains d’un géant de l’énergie à celles d’un leader de la formation, il continue de participer au dynamisme économique de Cergy. Pour MAGELLIM REIM, c’est une mission accomplie : avoir extrait le maximum de valeur d’un cycle de vie tertiaire tout en assurant une relève solide et pertinente pour l’urbanisme local.

L’expertise Club Deal : un levier de performance financière inégalé

Au-delà de l’actif lui-même, c’est la structure juridique et financière qui a permis cette réussite : le club deal. Ce mode d’investissement immobilier, dont MAGELLIM REIM est l’un des chantres, réunit un nombre restreint d’investisseurs autour d’un projet spécifique. Contrairement aux grandes SCPI de rendement qui peuvent parfois manquer de réactivité, le club deal est une formule de « haute couture » immobilière. Chaque décision est prise avec une vision laser sur l’objectif final.

L’opération de Cergy a été menée pour le compte d’un club deal commercialisé par Eternam. Ce partenariat stratégique a permis de lever les fonds nécessaires pour l’acquisition en VEFA en 2013, tout en assurant un reporting transparent et régulier aux investisseurs. La force du club deal réside dans cette proximité entre le gestionnaire et l’associé. On ne possède pas une fraction d’un portefeuille de 500 immeubles, on est co-propriétaire d’un projet que l’on voit évoluer. Pour ceux qui préfèrent une diversification plus large, le guide complet de l’investissement en SCPI reste une lecture indispensable.

Avec plus de 5 milliards d’euros d’encours gérés, le Groupe Magellim a su industrialiser son savoir-faire tout en gardant cette approche artisanale. Sa présence en régions (Nantes, Lyon, Marseille…) lui donne un avantage injuste : celui de la connaissance intime du terrain. Ils savent quelle rue de Cergy va prendre de la valeur dans dix ans parce qu’ils y sont présents physiquement. Cette décentralisation est le moteur de leur performance financière.

Les atouts du Club Deal selon le style Magellim : 💼

Une sélection d’actifs « hors marché » grâce à un réseau local puissant. 🕵️♂️

Un alignement d’intérêts total entre le gestionnaire et l’investisseur. 🤝

Une stratégie de sortie définie dès le premier jour. 🏁

Des frais de structure optimisés pour booster le rendement interne. 📈

La force du réseau et de l’accompagnement personnalisé

Réaliser une vente avec un TRI de 10%, c’est aussi savoir s’entourer. L’accompagnement et le conseil prodigués par les équipes d’Eternam et de Magellim ont été cruciaux. Dans un monde financier complexe, avoir des interlocuteurs qui parlent vrai et qui agissent vite est un luxe. C’est ce qui permet de transformer un simple immeuble de bureaux en une machine à cash-flow. Si vous vous sentez un peu perdu dans ces mécanismes, n’hésitez pas à demander un conseil et accompagnement pour clarifier vos objectifs patrimoniaux.

La réussite de Cergy valide le modèle des « solutions immobilières professionnelles » prôné par Magellim depuis 15 ans. Que ce soit à travers des club deals ou des fonds thématiques, l’objectif reste le même : transformer l’immobilier physique en un outil de performance financière décorrélé des marchés boursiers volatils. En 2026, cette stabilité est plus recherchée que jamais. La capacité à sortir de l’actif au moment où la demande pour l’éducation explose à Cergy montre que le flair est aussi une compétence qui se travaille. Pour explorer d’autres succès, voyez comment la redynamisation des investissements en SCPI porte ses fruits sur d’autres segments.

En somme, le club deal est l’outil parfait pour ceux qui souhaitent investir avec conviction. L’exemple de Cergy prouve que cette structure, bien pilotée, peut surperformer les indices classiques de l’immobilier tertiaire. C’est une invitation pour les investisseurs avisés à regarder au-delà des produits de masse pour se concentrer sur des opportunités ciblées où la valeur est créée par une gestion de proximité et une vision stratégique à long terme.

L’avenir de l’immobilier tertiaire en 2026 : résilience et opportunités

Alors que nous clôturons l’analyse de cette transaction immobilière historique à Cergy, une question brûle toutes les lèvres : quel est l’avenir du bureau en 2026 ? Contrairement aux prophéties de malheur, l’immobilier de bureau ne disparaît pas, il se segmente. On assiste à une « fuite vers la qualité » et vers l’utilité sociale. L’opération de MAGELLIM REIM est le parfait témoin de cette métamorphose. Les actifs qui tirent leur épingle du jeu sont ceux qui, comme celui du Val-d’Oise, savent accueillir des usages variés.

La résilience du marché francilien repose sur sa capacité à absorber de nouveaux secteurs d’activité. Quand l’énergie se déplace, l’éducation prend le relais. Cette porosité entre les secteurs est la clé de la liquidité future. Les investisseurs ne doivent plus chercher le locataire idéal pour les trente prochaines années, mais le bâtiment idéal capable d’en accueillir dix différents. C’est cette nuance qui fera la différence entre un rendement interne médiocre et une performance financière exceptionnelle de plus de 10%.

Le marché de 2026 favorise également les acteurs qui osent sortir des sentiers battus. L’investissement en région ou en Grande Couronne, s’il est soutenu par des infrastructures solides, offre des points d’entrée bien plus attractifs que les centres-villes saturés. Pour ceux qui veulent sauter le pas, il est essentiel de bien se préparer. Prenez le temps de découvrir les opportunités de la SCPI Remake à l’international pour comprendre comment la diversification géographique peut encore plus sécuriser vos placements.

Il est important de prendre RDV avec un conseiller financier avant tout investissement afin de s’assurer que le produit correspond à votre profil de risque.

Conseils pour naviguer dans le nouveau paysage immobilier

Si vous souhaitez vous lancer dans l’investissement immobilier en 2026, gardez en tête trois piliers : la flexibilité de l’actif, la qualité du gestionnaire et la pertinence de la zone géographique. L’exemple de Cergy nous montre qu’un actif de 1 200 m² est souvent plus facile à gérer et à arbitrer qu’un immense complexe de bureaux. La taille humaine permet une meilleure réactivité face aux changements de locataires. C’est une leçon à méditer pour vos prochaines allocations de capital.

Enfin, n’oubliez pas que l’immobilier est un sport de temps long. Douze ans de détention ont été nécessaires pour extraire cette performance à deux chiffres. La patience est récompensée par des loyers cumulés (2,47 M€) et une sortie en beauté. Dans un monde qui va toujours plus vite, l’immobilier physique reste ce socle de stabilité qui rassure et enrichit ceux qui savent attendre. Pour aller plus loin dans votre réflexion, vous pouvez aussi explorer le succès de la SCPI Remake Live en 2025, une autre référence en matière de gestion dynamique.

Le succès de MAGELLIM REIM à Cergy n’est pas une fin en soi, c’est un signal. Le signal que l’expertise, alliée à une connaissance fine du territoire et à une structure agile comme le club deal, reste la meilleure arme pour générer de la richesse. En 2026, l’immobilier commercial a encore de très beaux jours devant lui, pourvu qu’on sache, comme Romane Girard l’enseigne si bien, déceler l’extraordinaire derrière l’ordinaire d’un immeuble de bureaux bien né.

Le monde de l’investissement immobilier est en pleine ébullition, et les SCPI (Sociétés Civiles de Placement Immobilier) ne font pas exception. En cette année 2026, on observe une transformation paradoxale : d’un côté, une quête et une application de plus en plus poussées de la transparence, offrant aux épargnants des outils d’analyse bien plus fins qu’auparavant. Les informations financières se normalisent, les indicateurs clés sont mieux compris, et les réformes réglementaires jouent leur rôle pour éclairer les décisions. C’est une excellente nouvelle pour quiconque souhaite placer son épargne en toute connaissance de cause dans la pierre papier. Les documents d’information sont plus clairs, les données plus accessibles, permettant une comparaison plus aisée entre les différentes offres du marché. Cette évolution est saluée par les experts comme un pas de géant vers une meilleure protection des investisseurs et une professionnalisation accrue de la gestion immobilière.

Mais sous cette surface de clarté nouvelle, une réalité plus complexe se dessine, révélant une fragilité croissante du secteur. Les défis s’accumulent : illiquidité des parts atteignant des sommets historiques, dépréciation avérée du patrimoine immobilier et des stratégies de distribution de rendement qui poussent les sociétés de gestion à puiser dans leurs réserves. Le marché immobilier, secoué par des taux d’intérêt fluctuants et des habitudes de travail en mutation, met à l’épreuve la résilience de ces véhicules d’investissement. Cette situation invite à une prudence redoublée, exigeant une compréhension aiguisée des risques financiers et une approche diversifiée pour sécuriser son investissement immobilier. Alors, comment naviguer entre ces deux tendances majeures et dénicher les pépites qui sauront résister à la tempête ? C’est le défi de l’épargnant averti en 2026.

La transparence des SCPI s’affirme : une normalisation bienvenue en 2026 ✨

L’année 2026 restera gravée comme une période charnière pour la transparence dans l’univers des SCPI. La huitième édition de l’étude Forvis Mazars-ASPIM, publiée en début d’année et scrutant les documents de 2025, a révélé une amélioration spectaculaire de la communication financière des FIA immobiliers « grand public ». Il ne s’agit plus de chercher l’information, mais de l’analyser, tant elle est désormais structurée. Le Taux d’Occupation Financier (TOF), par exemple, est maintenant un indicateur universellement affiché, présent dans 100% des documentations. De même, le niveau d’endettement est systématiquement communiqué, offrant une vue claire de la santé financière des véhicules. Ces avancées sont le fruit d’un travail de longue haleine pour harmoniser les pratiques, offrant une base solide pour comparer les opportunités d’investissement immobilier.

Un indicateur clé a particulièrement marqué les esprits : la Performance Globale Annuelle (PGA). Introduite récemment, elle a déjà été adoptée par 50% des SCPI dès 2025, témoignant d’une réelle volonté d’adapter la communication aux exigences modernes des investisseurs. C’est un changement notable par rapport au précédent indicateur RGI, qui avait eu un accueil plus mitigé. Mais la transparence ne s’arrête pas là : plus de 80% des SCPI publient désormais des données « transparisées », intégrant leurs filiales pour une vision plus exhaustive du portefeuille. Monsieur Leclerc, un investisseur aguerri, témoigne de cette transformation : il se souvient des rapports de 2022 où l’information cruciale était souvent difficile à débusquer. Aujourd’hui, il salue une information plus structurée, facilitant ses décisions d’investissement immobilier. Pour ceux qui veulent aller plus loin dans l’analyse des frais et de la transparence, des ressources précieuses existent sur des plateformes spécialisées, comme l’exploration des frais et de la transparence en SCPI, qui permettent d’approfondir la compréhension de ces mécanismes cruciaux. L’ASPIM joue un rôle déterminant en formulant des recommandations, renforçant ainsi la confiance des épargnants et la professionnalisation du secteur. Cette évolution prépare une nouvelle ère pour l’investissement en SCPI, où l’information robuste est le socle de la décision.

Évolution des indicateurs de transparence des SCPI entre 2022 et 2025 📈

Indicateur de Transparence 📝

Taux d’Affichage en 2025 (SCPI) 📈

Évolution depuis 2022 🚀

Taux d’Occupation Financier (TOF)

100%

Stable (déjà très élevé)

Niveau d’Endettement (synthétique)

Près de 100%

Légère progression

Taux de Rendement des Immeubles Acquis

50%

Peu d’évolution, marge de progrès

Données Intégrant les Filiales

>80%

Progression rapide et significative

Performance Globale Annuelle (PGA)

50%

Intégration très rapide depuis son introduction

Composition Taux de Distribution (récurrent/non récurrent)

79%

Progression notable

La vulnérabilité du marché des SCPI s’accroît : un équilibre précaire 📉

Si la transparence s’est indéniablement améliorée, le revers de la médaille révèle une fragilité grandissante sur le marché immobilier, et par extension celui des SCPI. Les données de l’étude Forvis Mazars-ASPIM, recueillies jusqu’à la fin du troisième trimestre 2025, mettent en lumière une situation préoccupante concernant l’illiquidité des parts. Le volume des parts en attente de retrait s’est stabilisé à un niveau historiquement élevé, représentant pas moins de 2,7% de la capitalisation totale des SCPI à cette période. Concrètement, cela signifie plus de 2 milliards d’euros en attente de liquidation. Ce chiffre est d’autant plus frappant qu’il contraste brutalement avec la période d’avant-crise, où le volume oscillait modestement entre 80 et 120 millions d’euros. C’est une multiplication par plus de vingt, soulignant une tension sans précédent sur la liquidité des fonds et posant des questions légitimes sur le risque financier pour les épargnants.

L’aggravation de ce problème d’illiquidité est particulièrement marquante sur les deux dernières années. Fin 2022, seulement 3% des SCPI affichaient un volume de parts en attente supérieur à 2% de leur capitalisation. Ce pourcentage a explosé pour atteindre 27% à la fin du troisième trimestre 2025. Cela indique qu’une part significative du marché immobilier en pierre papier est confrontée à de réels défis pour honorer les demandes de retrait. Monsieur Dubois, un épargnant averti, a récemment fait face à cette réalité en voulant céder une partie de ses parts, constatant des délais inattendus qui ont altéré sa perception de la liquidité de son investissement immobilier. Cette situation est une conséquence directe de la crise immobilière de 2025 et 2026, entraînant une diminution des transactions et une frilosité des acquéreurs potentiels. Pour comprendre les enjeux liés à cette situation, il est crucial de s’informer sur les défis de liquidité des SCPI et leurs implications sur la performance financière à long terme. Cette pression sur la liquidité affecte directement l’attractivité de ces placements, même si les dividendes sont maintenus, l’impossibilité de récupérer son capital dans un délai raisonnable pèse lourd dans la balance. Le marché des SCPI, jadis perçu comme un havre de stabilité, se trouve à un carrefour où la gestion des attentes de retrait est devenue un défi central pour les sociétés de gestion immobilière.

Dépréciation du patrimoine et réajustements : le prix des parts de SCPI à l’épreuve 💸

L’étude des valeurs immobilières dans le secteur des SCPI met en lumière une tendance préoccupante : la dépréciation du patrimoine sous-jacent. Entre fin 2022 et juin 2025, l’étude Forvis Mazars-ASPIM révèle une dégradation marquée de la valeur du marché immobilier détenu par ces fonds. Un chiffre éloquent : 81% des SCPI analysées ont vu leurs valeurs de reconstitution baisser sur cette période, avec un recul moyen de -8%. Bien que la majorité de ces replis reste sous la barre des 20%, il est à noter que onze SCPI ont enregistré des baisses encore plus significatives, reflétant une pression généralisée sur les valorisations. Cette diminution des valeurs de reconstitution a des conséquences directes sur le prix des parts souscrites par les investisseurs. C’est pourquoi, sur cette même période, 40% des SCPI ont été contraintes de baisser le prix de leurs parts pour s’aligner sur la nouvelle réalité du marché, une mesure nécessaire pour maintenir la cohérence entre la valeur des actifs et le coût d’acquisition pour les épargnants.

L’impact de cette dépréciation est également perceptible dans l’évolution de la « surcote », c’est-à-dire la différence entre le prix de souscription et la valeur de reconstitution des parts. En 2022, 23% des SCPI se trouvaient en situation de surcote, un pourcentage jugé acceptable dans des conditions de marché saines. Cependant, fin 2025, cette proportion a grimpé à plus de 40%, ce qui signifie que de nombreuses SCPI affichent des prix de souscription nettement supérieurs à la valeur intrinsèque de leur patrimoine immobilier. Cette situation, si elle n’est pas corrigée, peut rogner une partie du futur rendement pour les nouveaux entrants. Paradoxalement, le nombre de SCPI en décote a diminué, mais l’augmentation de la surcote combinée à ce phénomène souligne la difficulté du marché immobilier à s’auto-réguler rapidement face aux changements de valorisation. Des gestionnaires comme GérerPlus, responsables de SCPI diversifiées, ont réagi en 2025 en ajustant la stratégie de valorisation de véhicules comme la SCPI Darwin Re01, notamment pour leurs investissements en Espagne et en Europe. Cette approche proactive vise à préserver la confiance des investisseurs et la crédibilité de leurs offres face aux risques financiers. Pour les investisseurs, une analyse détaillée des rapports annuels et bulletins trimestriels est plus que jamais indispensable afin de comprendre ces ajustements et de sécuriser leur investissement immobilier.

Stratégies de maintien des dividendes face aux défis du marché immobilier en 2026 📊

Face à la dégradation de la valeur du patrimoine immobilier et aux pressions sur le rendement locatif, les sociétés de gestion immobilière des SCPI ont dû redoubler d’ingéniosité dans leurs stratégies de distribution pour maintenir un niveau de dividendes attractif pour les investisseurs. L’étude Forvis Mazars-ASPIM met en évidence une tendance notable : le recours croissant aux réserves et aux plus-values immobilières, qu’elles soient latentes ou déjà matérialisées, pour soutenir les distributions. En 2024, les sommes issues de plus-values immobilières matérialisées représentaient 5% du total des distributions, une augmentation significative par rapport aux 2% enregistrés en 2023. Cette pratique, bien que légale et encadrée, s’est généralisée, avec 42% des SCPI l’ayant utilisée en 2024, contre seulement 31% l’année précédente. Cela témoigne d’une volonté forte des gestionnaires de répondre aux attentes des épargnants en termes de rendement, particulièrement dans un contexte de fragilité accrue du marché immobilier.

Cependant, cette stratégie, si elle permet de lisser les distributions à court terme, soulève des questions fondamentales sur la durabilité du rendement à long terme et le risque financier. Puisant dans les réserves ou cédant des actifs avec plus-value pour soutenir la distribution, les SCPI ne génèrent pas des revenus récurrents issus de la seule gestion locative. C’est une démarche ponctuelle qui, si elle est trop fréquente, peut affaiblir la capacité future de la SCPI à investir et à générer des revenus organiques. La transparence est donc cruciale : les investisseurs doivent être pleinement informés de l’origine des distributions pour évaluer la véritable santé de leur investissement immobilier. Madame Rossi, une investisseuse fidèle aux SCPI, a constaté avec attention dans le rapport annuel 2025 de sa SCPI principale, AlphaPierre, que 7% de sa distribution provenait de plus-values de cessions d’immeubles. Bien que cela ait maintenu un taux de distribution attractif, elle s’interroge sur la capacité de la SCPI à reproduire cette performance sans affecter la croissance future de son patrimoine. Pour des SCPI au record de collecte, la pression sur la distribution reste un défi constant. Les défis de la gestion locative sont au cœur de cette problématique, avec des taux de vacance potentiellement en hausse, des renégociations de loyers et une inflation des coûts d’exploitation qui réduisent les revenus locatifs nets. Les sociétés de gestion doivent faire preuve d’agilité pour optimiser l’occupation et identifier des opportunités d’acquisition rentables. Pour un investisseur, il devient essentiel de distinguer le rendement « organique » des revenus exceptionnels pour une évaluation réaliste de la performance financière.

Risques réglementaires et diversification du portefeuille : les clés d’un investissement SCPI averti 🛡️

L’environnement des SCPI en 2026, caractérisé par une transparence accrue mais aussi une fragilité certaine du marché immobilier, rend la maîtrise des risques réglementaires absolument primordiale pour tout investissement immobilier. La surveillance des autorités est renforcée, visant à protéger les épargnants, mais cette vigilance génère également des contraintes opérationnelles qui peuvent impacter la rentabilité des fonds. La structure juridique d’une SCPI implique que chaque porteur de parts est un associé, ce qui confère des droits, des devoirs, et une exposition aux décisions de gestion immobilière. Comprendre cette dimension est fondamental, car les régulations évoluent constamment, et ce qui était une pratique courante hier pourrait être encadré différemment aujourd’hui. Une veille constante et une adaptation sont donc nécessaires pour les sociétés de gestion et les investisseurs.

Les risques réglementaires englobent plusieurs facettes, allant des règles de valorisation des actifs, aux modalités de souscription et de retrait des parts, en passant par les exigences de reporting financier et extra-financier. Pour l’épargnant, ne pas saisir ces subtilités peut entraîner des désillusions, voire des pertes financières inattendues. Il est donc impératif de se renseigner en profondeur et, si nécessaire, de chercher un conseil spécialisé. C’est là que la diversification du portefeuille apparaît comme une stratégie de mitigation essentielle pour réduire le risque financier global. Plutôt que de concentrer son investissement immobilier dans une seule SCPI ou un seul secteur d’activité, répartir ses placements sur plusieurs SCPI, aux stratégies et patrimoines différents, permet de diluer les risques. Monsieur et Madame Martin, bien conseillés, ont par exemple réparti leur épargne entre des SCPI spécialisées dans la logistique, les bureaux en Europe et les commerces de proximité, afin d’optimiser leur patrimoine et de minimiser leur exposition aux fluctuations d’un seul secteur. Pour rester informé sur les dernières actualités du marché immobilier, notamment des sessions de remake live SCPI peuvent être très utiles. Cette approche permet de bénéficier de la complémentarité des différentes classes d’actifs immobiliers, stabilisant ainsi le rendement global. L’accompagnement personnalisé, souvent via des plateformes proposant des simulateurs ou l’expertise de conseillers, est un atout majeur pour naviguer dans ce paysage complexe. La compréhension des documents juridiques, tels que les statuts de la SCPI et les Documents d’Information Clés pour l’Investisseur (DICI), est également cruciale pour prendre la pleine mesure des engagements et des protections dont bénéficie l’investisseur. En fin de compte, la clé d’un investissement SCPI réussi en 2026 réside dans une combinaison de transparence des émetteurs, d’une analyse rigoureuse des risques réglementaires et d’une stratégie de diversification bien pensée de la part de l’épargnant.

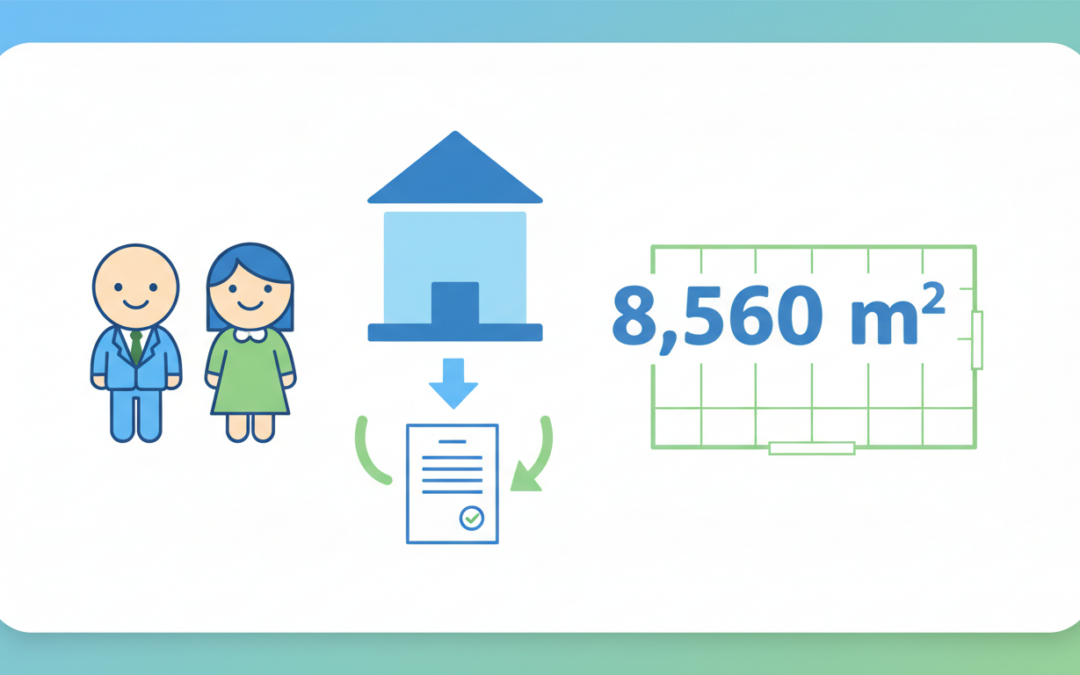

La scène immobilière des Sociétés Civiles de Placement Immobilier (SCPI) ne cesse de se réinventer, et l’opération menée par Upêka dans le Forez en est une illustration éclatante. Cette SCPI, gérée avec maestria par Axipit Real Estate Partners, a récemment frappé un grand coup en acquérant un ensemble immobilier mixte de 8 560 m² dans la charmante commune de La Tourette. Loin d’être une simple transaction, il s’agit d’une opération innovante de sale and lease-back, un mécanisme de financement audacieux qui permet à l’entreprise cédante de transformer son capital immobilier en liquidités, tout en conservant son outil de production essentiel. Cette démarche est un pilier de la stratégie d’investissement d’Upêka, qui privilégie les partenariats durables avec des entreprises solides et bien ancrées dans leur territoire. Pour l’épargnant, c’est la promesse d’une performance robuste, portée par des actifs de qualité et une gestion proactive, un véritable atout dans le paysage de l’immobilier d’entreprise en 2025.

Au cœur de cette stratégie se trouve un locataire de choix : un fabricant français de mobilier médicalisé, dont la réputation n’est plus à faire et dont l’histoire remonte à 1947. Ce partenariat se matérialise par un bail d’une durée ferme de 11 ans, offrant à la SCPI une visibilité locative exceptionnelle et des revenus sécurisés pour une longue période. L’acquisition dans le Forez ne fait pas cavalier seul ; elle s’inscrit dans un portefeuille européen déjà bien étoffé, comptant désormais 14 actifs répartis dans quatre pays. Avec une capitalisation atteignant les 40 millions d’euros fin 2025 et un taux d’occupation financier de 100 %, Upêka démontre une capacité impressionnante à générer de la valeur. Le rendement brut de 7,96 % affiché en 2024, couplé à une valorisation positive des parts, confirme cette dynamique et positionne cette SCPI comme un acteur incontournable pour les investisseurs avisés.

Le Sale and Lease-Back : Un Catalyseur de Croissance pour l’Immobilier d’Entreprise

L’opération de sale and lease-back, ou cession-bail, orchestrée par la SCPI Upêka pour l’acquisition des 8 560 m² à La Tourette, illustre parfaitement la puissance de ce mécanisme de financement dans le paysage immobilier d’entreprise actuel. Ce n’est pas une simple transaction, mais une manœuvre stratégique offrant des bénéfices concrets pour toutes les parties impliquées. En substance, l’entreprise, propriétaire de ses locaux, les vend à un investisseur – ici, Upêka – et les loue aussitôt via un bail de longue durée. Pour le fabricant français de mobilier médicalisé du Forez, cette démarche représente une opportunité inestimable de débloquer un capital significatif. Plutôt que de voir des fonds immobilisés dans des murs, l’entreprise libère des liquidités substantielles, qu’elle peut immédiatement réinvestir dans son cœur de métier : innovation, recherche et développement, modernisation de ses outils de production, ou encore expansion commerciale. C’est une façon intelligente d’optimiser le bilan, de réduire l’endettement et de renforcer la capacité d’investissement sans jamais interrompre ses activités ni changer de siège opérationnel. Cette opération innovante permet de concentrer les efforts là où la valeur est réellement créée pour l’entreprise, tout en transformant une immobilisation en un levier de croissance dynamique.

Pour la SCPI Upêka, l’avantage est tout aussi clair et sécurisant. Acquérir un bien par un sale and lease-back, c’est s’offrir un actif de qualité avec un locataire déjà en place, dont la solidité financière et la connaissance des lieux sont avérées. La complexité de la recherche de locataires, souvent chronophage et coûteuse, est purement et simplement évitée. Dans le cas de La Tourette, le bail ferme de 11 ans est une garantie en or massif. Il assure à Upêka un flux de revenus locatifs stable et prévisible sur une très longue période, réduisant drastiquement le risque de vacance locative. C’est un facteur de stabilité essentiel dans la gestion d’un portefeuille immobilier, permettant une meilleure planification des distributions pour les associés. Ce type d’investissement illustre une approche partenariale où la SCPI devient un partenaire de croissance pour les entreprises locales, plutôt qu’un simple bailleur. La sélection d’un fabricant historique de mobilier médicalisé, un secteur résilient et en croissance constante, ancre d’autant plus la pertinence de cette stratégie d’acquisition. C’est une véritable démonstration de l’ingéniosité dont fait preuve Upêka pour générer de la valeur. Pour approfondir la compréhension des stratégies innovantes adoptées par les SCPI, il est intéressant d’explorer les diverses approches de la SCPI Upêka.

Upêka à l’Assaut du Forez : Stratégie d’Acquisition et Ancrage Territorial

L’acquisition des 8 560 m² à La Tourette par la SCPI Upêka ne relève pas du hasard, mais d’une stratégie d’investissement finement calibrée pour renforcer sa présence en France tout en diversifiant ses actifs. Ce bâtiment mixte, combinant espaces de bureaux modernes et locaux d’activités adaptés à la production, représente un atout indéniable. La mixité de cet actif est une garantie de flexibilité et de pérennité. Elle permet au locataire, un leader de la fabrication de mobilier médicalisé fondé en 1947, de centraliser l’intégralité de ses fonctions stratégiques : de la conception à la production, en passant par la logistique et l’administration. Cette intégration verticale sur un seul site réduit les coûts opérationnels de l’entreprise et renforce son lien avec l’immobilier, rendant un éventuel déménagement coûteux et complexe. Pour Upêka, c’est la certitude d’un locataire durablement ancré dans les lieux, un gage de stabilité pour ses revenus locatifs. Le choix du Forez, une région historiquement industrielle avec un bassin d’emplois qualifié et des infrastructures logistiques performantes, consolide encore cet investissement. C’est un territoire qui vibre au rythme des PME dynamiques, et s’y implanter, c’est participer activement au soutien du tissu économique local, une philosophie chère à Axipit Real Estate Partners.

Le profil du locataire est la pierre angulaire de cette opération innovante. Une entreprise française dont la longévité remonte à 1947 est un témoignage éclatant de sa robustesse, de son savoir-faire et de sa capacité à traverser les cycles économiques. Le secteur du mobilier médicalisé est, de surcroît, un marché porteur, directement lié aux enjeux démographiques du vieillissement de la population. La demande pour ce type d’équipement est structurellement croissante, ce qui assure une visibilité exceptionnelle sur l’activité future du locataire. Le site de La Tourette n’est pas un actif annexe, mais bien le « centre opérationnel stratégique » de l’entreprise, le cœur battant de ses activités. Cette dépendance structurelle vis-à-vis des locaux constitue une garantie implicite forte pour le bailleur. L’aspect le plus sécurisant de l’opération réside dans la signature d’un bail ferme d’une durée de 11 ans. Une telle durée est une rareté dans l’immobilier d’entreprise et offre à la SCPI Upêka une visibilité sur ses revenus locatifs qui s’étend bien au-delà de la décennie. C’est une source de tranquillité pour les associés, qui peuvent compter sur une perception de dividendes stables et réguliers, à l’abri des aléas du marché locatif à court terme. C’est une illustration éloquente de la manière dont Upêka profite à plein des opportunités du marché immobilier actuel pour sécuriser de tels engagements. Pour les épargnants, il est crucial de bien comprendre comment les rendements et avantages des SCPI se construisent sur de telles stratégies, comme on peut le lire sur les revenus de retraite avec les SCPI.

Diversification Européenne et Solidité du Portefeuille Upêka

L’acquisition stratégique de l’actif de 8 560 m² dans le Forez, bien que majeure, n’est qu’un maillon de la chaîne dans la vision beaucoup plus vaste et audacieuse de la SCPI Upêka : la constitution d’un portefeuille immobilier diversifié à l’échelle européenne. Cette transaction porte le nombre total d’actifs détenus par la SCPI à 14, un chiffre qui témoigne d’une trajectoire de croissance fulgurante et constante depuis son lancement. Ce qui rend cette stratégie particulièrement robuste, c’est la répartition géographique de ces investissements : ils ne sont pas concentrés sur un seul marché, mais judicieusement étalés dans quatre pays européens distincts. Cette diversification géographique est la pierre angulaire d’une gestion des risques intelligente. En effet, en s’exposant à plusieurs économies, Upêka mutualise les risques inhérents aux cycles économiques nationaux. Si un pays traverse une période de ralentissement, la performance des actifs situés dans d’autres pays peut compenser et lisser le rendement global du portefeuille. C’est une approche qui permet de saisir les meilleures opportunités là où elles se présentent, sans se cantonner aux frontières françaises, garantissant ainsi un avantage concurrentiel certain dans le secteur de l’immobilier. La capitalisation de la SCPI, qui a atteint les 40 millions d’euros au 10 décembre 2025, atteste de la confiance des investisseurs dans ce modèle paneuropéen et sa capacité à générer des revenus fiables.

La performance d’Upêka est d’ailleurs éloquente : le taux d’occupation financier (TOF) s’établit à un impressionnant 100 %. Cet indicateur, rarement atteint, signifie que la totalité des biens détenus génère des revenus locatifs, sans aucune vacance. C’est le reflet d’une sélection rigoureuse des actifs et d’une gestion locative d’une efficacité redoutable. Cette stratégie européenne est non seulement ambitieuse, mais elle est aussi rendue possible et sécurisée grâce au soutien du groupe Catella. Acteur majeur de l’immobilier sur le continent, Catella est présent dans 12 pays, offrant à Axipit Real Estate Partners un accès privilégié à des informations de marché locales précises, à un sourcing d’opérations de haute qualité et à une expertise précieuse sur les spécificités juridiques et fiscales de chaque pays. C’est un atout différenciant qui permet à Upêka de se positionner sur des dossiers complexes et attractifs, à l’image de l’opération innovante dans le Forez. La vision de Jean-François Charrier, Directeur Général, qui consiste à privilégier les partenariats durables avec des entreprises locales de premier plan, est mise en œuvre aussi bien en France qu’en Espagne, aux Pays-Bas ou en Irlande. Upêka démontre ainsi que sa stratégie européenne est complémentaire et équilibrée, offrant aux investisseurs une exposition à la fois à la robustesse de l’économie française et au dynamisme des autres marchés européens. Des stratégies similaires sont explorées par d’autres acteurs, comme on peut le voir avec les investissements européens d’Iroko Zen.

Performance et Valorisation : Les Chiffres Clés d’Upêka en 2025

Au-delà de ses acquisitions pertinentes, une SCPI comme Upêka se mesure à la robustesse de ses indicateurs financiers, et sur ce point, elle affiche une santé éclatante qui valide pleinement sa stratégie d’investissement. La performance globale pour l’année 2024 s’est établie à un remarquable taux de distribution brut de 7,96 %, plaçant Upêka parmi les meilleures du marché. Ce rendement particulièrement attractif est le fruit d’une sélection rigoureuse d’actifs à fort potentiel, acquis dans des conditions de marché optimales, et d’une gestion locative des plus efficaces, comme en témoigne le taux d’occupation financier de 100 %. L’acquisition de l’actif de 8 560 m² dans le Forez, avec un rendement « acte en main » annoncé comme supérieur à la moyenne du portefeuille, est une pierre de plus à l’édifice qui devrait consolider cette dynamique positive pour les années à venir et permettre à Upêka de maintenir un niveau de distribution élevé pour ses associés. Les données de 2025 confirment que de telles performances sont activement recherchées par les épargnants désireux de dynamiser leur financement.

Mais la performance d’une SCPI ne se résume pas uniquement au rendement distribué ; la valorisation du patrimoine est un autre pilier fondamental pour la création de valeur à long terme. Les chiffres au 30 juin 2025 sont, à cet égard, très éclairants. La valeur de réalisation par part, qui reflète la valeur nette du patrimoine immobilier après déduction des dettes, s’établissait à 184,89 euros, marquant une progression notable de 3,46 % en seulement six mois. Cette croissance rapide souligne la qualité des actifs en portefeuille et leur appréciation sur le marché. Parallèlement, la valeur de reconstitution, qui intègre la valeur du patrimoine ainsi que les frais liés à une nouvelle acquisition, a atteint 205,70 euros par part, soit une hausse de 2,41 % sur la même période. Il est crucial de comparer ce chiffre au prix de souscription, fixé à 200 euros. Le fait que la valeur de reconstitution soit supérieure au prix de souscription (205,70 € > 200 €) est un indicateur très favorable : les nouveaux souscripteurs acquièrent des parts à un prix inférieur à la valeur réelle de l’actif qu’elles représentent. Cette « décote » offre une marge de sécurité et un potentiel de revalorisation future du prix de la part, une double opportunité pour l’investisseur qui, en plus de percevoir un rendement locatif élevé, peut anticiper une plus-value sur son capital à long terme. C’est l’essence même de l’attrait de l’immobilier « pierre-papier ». Les premières acquisitions d’Upêka avaient déjà donné le ton de cette stratégie performante, comme le confirme cette actualité sur les SCPI.

Indicateur Clé 📈

Valeur au 10/12/2025

Commentaire de Gestion

Capitalisation 💰

40 millions d’euros

Témoigne de la confiance des investisseurs et d’une collecte dynamique.

Nombre d’actifs 🏢

14

Un portefeuille en croissance constante et diversifiée.

Répartition géographique 🌍

4 pays européens 🇪🇺

Une mutualisation efficace des risques géographiques et économiques.

Taux d’Occupation Financier (TOF) ✅

100 %

Performance exceptionnelle, absence totale de vacance locative.

Taux de Distribution 2024 📊

7,96 % (brut)

Un rendement très attractif, supérieur à la moyenne du marché.

La Vision d’Axipit Real Estate Partners : un Investissement Immobilier Partenarial et Durable

Le succès fulgurant de la SCPI Upêka ne se résume pas à une succession d’opportunités bien saisies, mais s’ancre dans une philosophie d’investissement claire et profondément humaine, insufflée par sa société de gestion, Axipit Real Estate Partners. La vision de son Directeur Général, Jean-François Charrier, transcende le cadre purement transactionnel de l’immobilier. L’ambition n’est pas seulement d’acquérir des biens pour en percevoir des loyers, mais bien de forger des « partenariats durables » avec les entreprises locataires. L’opération innovante de sale and lease-back dans le Forez est l’archétype même de cette approche. En offrant une solution de financement alternative à un acteur industriel local, Axipit REP se positionne comme un véritable complice de sa croissance, et non comme un simple propriétaire. Cette démarche collaborative tisse une toile de confiance mutuelle, essentielle pour le long terme. Un locataire qui se sent écouté et soutenu dans ses enjeux stratégiques sera naturellement enclin à renouveler son bail, à entretenir les locaux avec soin et à communiquer de manière transparente. Cette qualité relationnelle est un actif immatériel, mais d’une valeur inestimable, qui sécurise l’investissement locatif tout autant qu’un bilan financier solide. C’est une approche qui contraste avec une gestion purement spéculative et qui résonne particulièrement bien auprès des PME et ETI familiales, souvent en quête de partenaires partageant leurs valeurs et leur vision de la pérennité.

Cette philosophie se traduit par une stratégie de sélection qui met en avant « les entreprises locales, actrices de premier plan dans leur marché ». En ciblant ces leaders sectoriels, Axipit REP minimise significativement le risque de défaillance du locataire. Ces entreprises, souvent des fleurons dans leur domaine comme notre fabricant de mobilier médicalisé de La Tourette, bénéficient généralement d’une excellente visibilité sur leur carnet de commandes, d’une position concurrentielle forte et d’une capacité de résilience supérieure en cas de retournement économique. L’ancrage local est également un critère crucial : une entreprise profondément enracinée dans son territoire est moins susceptible de délocaliser sa production, ce qui sécurise d’autant plus l’investissement immobilier sur le long terme. Pour déployer cette stratégie visionnaire à l’échelle européenne, Axipit REP s’appuie sur le réseau puissant du groupe Catella, présent dans 12 pays. Cette affiliation confère à la SCPI Upêka une force de frappe et une expertise locale indispensables pour identifier les meilleures opportunités et naviguer les spécificités de chaque marché. Que ce soit en France, en Espagne, aux Pays-Bas ou en Irlande, la méthode reste la même : dénicher des entreprises de qualité et leur proposer des solutions immobilières sur mesure qui soutiennent leur développement. Cette vision partenariale et durable est indubitablement la clé des excellentes performances d’Upêka et de sa capacité à attirer des capitaux pour financer sa croissance. Elle transforme un simple placement immobilier en un projet porteur de sens, qui contribue activement au dynamisme économique des territoires. Pour en savoir plus sur cette approche, il est possible de consulter les actualités et communiqués d’Upêka.

Le paysage de l’investissement immobilier est en pleine transformation, et parmi les acteurs qui attirent aujourd’hui le plus l’attention, la SCPI Sofidynamic se distingue par son dynamisme et son profil audacieux. Lancée début 2024 par Sofidy, une société de gestion de renom, cette SCPI innove par sa stratégie d’investissement opportuniste et son ambition de rendement élevé. À une époque où la diversification et la performance sont des maîtres mots, Sofidynamic propose un mix équilibré entre prise de risque maîtrisée et recherche de valorisation, balayant ainsi une large palette sectorielle et géographique à travers la France et l’Europe. Son objectif ? Offrir aux investisseurs un rendement locatif attractif proche de 8 %, signe d’un positionnement « high yield » rare sur le marché. Cette approche s’accompagne cependant d’un niveau de risque légèrement supérieur, ce qui invite à une analyse approfondie avant de s’engager.

Dans un contexte économique où les taux d’intérêt et la fiscalité évoluent rapidement, investir dans une SCPI comme Sofidynamic peut représenter un levier puissant pour diversifier et renforcer un patrimoine immobilier, tout en profitant des nouvelles opportunités que le marché européen propose. L’étude de cette SCPI innovante révèle ainsi une philosophie de gestion axée sur la sélection rigoureuse des actifs, la diversification sectorielle intelligente et une implantation géographique élargie. Plus qu’une simple opportunité de placement, Sofidynamic incarne une vision stratégique et moderne de l’investissement immobilier collectif, attractif tant pour des particuliers cherchant à optimiser leur épargne que pour des gestionnaires aguerris à la recherche d’actifs dynamiques.

L'investissement immobilier locatif intelligent: Itinéraire vers votre future semaine des 7 dimanches

24€

L’IMMOBILIER PARAMÉDICAL L'investissement oublié à forte rentabilité : MAXIMISER votre INVESTISSEMENT IMMOBILIER même avec de PETITES SURFACES !

24€

Investir dans l'Immobilier Locatif: Guide pratique pour réussir son aventure immobilière pas à pas

19€

Sofidynamic : une SCPI innovante alliant rendement élevé et diversification géographique 🌍

Sofidynamic, lancée par Sofidy début 2024, s’impose rapidement comme une SCPI à surveiller pour son profil remarquable dans l’univers de l’investissement immobilier. Tout en visant un taux de distribution brut annuel de 8 % pour 2024, elle propose une approche originale en ciblant des actifs immobiliers d’entreprise en France et dans plusieurs pays européens, dont le Royaume-Uni. Cette diversification géographique n’est pas un simple effet de mode, mais une stratégie réfléchie pour réduire le risque tout en optimisant la fiscalité des revenus locatifs, un enjeu clé pour les investisseurs.

Au cœur de cette stratégie se trouve une sélection d’actifs variés allant des commerces aux locaux d’activité, en passant par les bureaux, les résidences de services et même l’hôtellerie. En intégrant ces différentes catégories au sein de son portefeuille, Sofidynamic vise à tirer parti des dynamiques propres à chaque segment, assurant ainsi un équilibre entre rendement et stabilité. Par exemple, la SCPI investit dans des centres commerciaux bien situés comme l’acquisition partielle de 5 % du centre O’Parinor à Aulnay-sous-Bois, un site stratégique bénéficiant du déploiement du Grand Paris Express, un levier fort de valorisation à moyen terme.

🔑 Critère

📝 Description

📊 Impact sur l’investissement

Diversification géographique

Présence en France, Europe continentale, Royaume-Uni et Suisse

Réduction des risques liés à un seul marché et optimisation fiscale

Types d’actifs

Commerces, bureaux, locaux d’activité, résidences de services, hôtellerie

Mix équilibré entre stabilité des baux et potentiel de rendement élevé

Objectif de rendement

Taux de distribution brut annuel visé : 8 % (2024)

Positionnement « high yield » attirant les investisseurs dynamiques

Prix et accessibilité

Prix de souscription attractif à 300 € la part

Accessibilité pour un large public, facilitant la diversification de portefeuille

Loin d’être une simple promesse marketing, ce positionnement est étayé par un réel savoir-faire en gestion immobilière, propre à Sofidy, qui capitalise sur ses expériences passées dans la gestion patrimoniale collective pour jouer un rôle d’acteur innovant et audacieux. Toutefois, il faut noter que ce rendement supérieur s’accompagne d’un profil de risque SRRI de 4 sur 7, légèrement plus élevé que la moyenne des SCPI, ce qui signifie que les investisseurs doivent être conscients des fluctuations potentielles liées à la volatilité des actifs choisis.

Une stratégie d’investissement audacieuse pour un patrimoine immobilier à fort potentiel 📈

Le succès d’une SCPI réside dans sa capacité à identifier et acquérir des actifs immobiliers à forte valeur ajoutée. Sofidynamic mise sur une approche « opportuniste » qui lui permet de dépasser les modèles classiques d’investissement en immobilier collectif. La SCPI s’appuie sur une équipe dédiée qui scrute activement le marché, avec une vigilance particulière portée sur les biens sous-évalués ou nécessitant une réhabilitation afin d’en maximiser la rentabilité.