Imaginez un instant que vous franchissiez le seuil d’une boutique de luxe et que l’on vous annonce que le prix affiché sur l’étiquette est exactement celui que vous paierez, sans aucune taxe cachée ni frais de dossier. Dans l’univers de l’investissement immobilier, cette sensation de transparence totale devient la norme en cette année 2026. Longtemps habitués à voir 8 % ou 10 % de leur épargne s’évaporer en commissions dès la signature, les épargnants découvrent une occasion exceptionnelle de faire travailler l’intégralité de leur capital dès la première minute. C’est un séisme qui secoue le monde de la pierre-papier, forçant les acteurs historiques à revoir leur copie face à des nouveaux venus aux dents longues.

Marc, un investisseur attentif de 45 ans, en a fait l’expérience. Après des années à hésiter devant les « frais d’entrée » prohibitifs des produits classiques, il a enfin franchi le pas grâce à l’émergence des structures à 0 %. Pour lui, voir ses 20 000 euros se transformer immédiatement en 20 000 euros de briques est une victoire psychologique et financière majeure. Ce modèle disruptif, qui injecte 100 % de la mise sur le marché, redessine les contours du placement financier moderne, tout en soulevant des questions essentielles sur la rentabilité à long terme et la pérennité des modèles économiques.

La révolution du 0 % : pourquoi 2026 est l’année du grand basculement

Le dogme des frais de souscription est en train de s’effondrer. Pendant des décennies, le secteur de la SCPI a fonctionné sur un modèle de péage : vous payez pour entrer, afin de rémunérer la collecte et l’ingénierie. Mais en 2026, la concurrence est devenue si féroce que la suppression de ces frais est devenue l’arme de séduction massive préférée des gestionnaires agiles. Cette stratégie permet de capter une épargne massive dans un environnement où chaque point de rendement compte.

L’intérêt pour l’épargnant est limpide. En éliminant la friction initiale, le délai de récupération du capital — ce temps nécessaire pour que les loyers couvrent les frais de départ — disparaît purement et simplement. C’est une opportunité unique pour ceux qui souhaitent une liquidité potentiellement plus rapide, même si l’immobilier reste un placement de temps long. Pour naviguer dans cette jungle de nouvelles offres, bénéficier d’un conseil et accompagnement personnalisé est plus que jamais indispensable afin de distinguer les vraies pépites des mirages marketing.

L’envers du décor : décrypter les frais de gestion

Il n’y a pas de magie en finance. Si vous ne payez pas à l’entrée, les coûts de fonctionnement de la société de gestion doivent bien être couverts ailleurs. En 2026, on observe une migration subtile mais réelle des frais vers la gestion courante. Là où une structure classique prélève environ 10 % sur les loyers perçus, les champions du « sans frais d’entrée » peuvent monter jusqu’à 15 %, voire 18 %. C’est le prix de la liberté initiale.

Voici un comparatif rapide pour y voir plus clair :

Caractéristique 📊

Modèle Classique 🏛️

Modèle Sans Frais 🚀

Commission de souscription 🚪

8 % à 12 % 💸

0 % ✅

Frais de gestion annuels ⚙️

Modérés (8-12 %) ⚖️

Élevés (14-18 %) 📈

Pénalité de sortie précoce ⏱️

Souvent nulle 🔓

5 % avant 3-5 ans 🔒

Capital investi 💰

~90 % du versement 📉

100 % du versement 🎯

Ce tableau démontre que le choix dépend avant tout de votre horizon de placement. Si vous prévoyez de garder vos parts pendant 20 ans, le modèle classique pourrait s’avérer plus économique grâce à ses frais de gestion plus faibles. À l’inverse, pour un horizon de 8 à 12 ans, la SCPI sans frais d’entrée offre souvent une performance globale supérieure.

L’agilité européenne au service d’un rendement boosté

La force des véhicules nés récemment réside dans leur absence de « passif ». Contrairement aux mastodontes du secteur qui traînent parfois des parcs immobiliers vieillissants et difficiles à rénover, les nouvelles structures achètent au prix du marché de 2026. Elles profitent des réajustements de valeurs récents pour chasser des opportunités décotées partout sur le continent. C’est l’essence même d’un investissement immobilier réussi : acheter au bon moment.

En ciblant l’Allemagne, l’Espagne ou l’Irlande, ces fonds optimisent également la fiscalité. Grâce aux conventions internationales, les prélèvements sociaux français de 17,2 % ne s’appliquent pas sur les revenus de source étrangère, ce qui gonfle mécaniquement le dividende net qui arrive sur votre compte. Pour simuler précisément votre gain fiscal, n’hésitez pas à utiliser les simulateurs SCPI disponibles en ligne.

Cette stratégie de diversification géographique est un pilier pour un investissement sécurisé. En ne mettant pas tous ses œufs dans le même panier national, le gestionnaire lisse les risques liés aux cycles économiques locaux. Pour en savoir plus sur ces approches transfrontalières, vous pouvez consulter ce dossier sur la stratégie d’investissement en Europe.

Le duel des générations : qui gagne le match ?

Le marché est actuellement scindé en deux camps. D’un côté, les « jeunes loups » comme Iroko Zen ou Remake Live, qui misent sur la vitesse et l’absence de barrières. De l’autre, les piliers historiques qui mettent en avant leur résilience historique et la qualité premium de leurs actifs de centre-ville. Ce duel profite avant tout à l’épargnant, qui n’a jamais eu autant de choix pour son immobilier locatif.

Points forts à surveiller en 2026 :

🚀 Réactivité des nouveaux fonds face aux nouvelles normes écologiques.

💎 Stabilité des actifs « prime » détenus par les anciennes sociétés.

🌍 Capacité à sourcer des immeubles de santé ou de logistique ultra-performants.

📊 Qualité du reporting et transparence des frais annexes.

Pour ceux qui cherchent à mixer les approches, le recours aux SCPI diversifiées en 2026 permet souvent de trouver un équilibre entre sécurité et performance agressive.

Éviter les pièges pour un placement serein et performant

Malgré l’attrait du « sans frais », la vigilance reste de mise. Le premier piège serait de succomber au chant des sirènes des rendements affichés à plus de 7 % ou 8 % sans vérifier le niveau de risque associé. Un rendement très élevé cache souvent une prise de risque plus forte sur la qualité des locataires ou sur l’effet de levier (l’endettement de la SCPI). Un investissement sécurisé passe avant tout par l’analyse du taux d’occupation et de la durée ferme des baux.

Une autre erreur commune est de négliger les pénalités de sortie. Si vous retirez votre argent avant la période de carence (souvent 3 ans), la société de gestion prélèvera généralement une commission de sortie autour de 5 %. Ce mécanisme est vertueux : il évite les mouvements de panique et protège les investisseurs qui restent sur le long terme. C’est une règle d’or de la pierre-papier : on n’investit que de l’argent dont on n’a pas besoin immédiatement.

Enfin, l’innovation ne doit pas faire oublier les fondamentaux. La gouvernance et l’expérience de l’équipe de gestion sont cruciales. Une société qui collecte trop vite sans avoir de cibles immobilières précises risque de voir sa performance se diluer. Il est donc primordial d’étudier la capacité du gestionnaire à déployer intelligemment le capital collecté. Pour un tour d’horizon complet des meilleures options actuelles, le recours à un expert est une étape clé.

La pierre-papier en 2026 offre un visage plus accessible, plus moderne et surtout plus transparent. Que vous soyez un épargnant débutant ou un investisseur chevronné, la SCPI sans frais d’entrée constitue une brique de diversification puissante pour votre patrimoine. En comprenant les rouages de ce modèle et en sélectionnant avec soin vos supports, vous transformez une simple épargne en un véritable moteur de revenus complémentaires.

Avant de vous lancer dans toute opération, il est vivement recommandé de solliciter l’avis d’un professionnel. Chaque situation patrimoniale est unique et mérite une stratégie sur mesure pour garantir la réussite de vos projets.

En 2026, l’univers de l’épargne a connu une mutation sans précédent, propulsant la pierre papier au rang de pilier incontournable pour tout épargnant en quête de sérénité. Plus d’un million de Français ont désormais tourné le dos aux tracas de la gestion locative traditionnelle pour embrasser la flexibilité des SCPI. Ce succès massif s’explique par une promesse simple mais redoutable : percevoir des revenus réguliers sans jamais avoir à gérer un locataire ou un sinistre.

Le marché s’est structuré autour de véhicules de plus en plus sophistiqués, où la gestion déléguée permet de capter la croissance de l’immobilier tertiaire à l’échelle internationale. Face à la volatilité des marchés financiers classiques, le rendement stable de l’immobilier mutualisé s’impose comme un rempart contre l’inflation, tout en offrant une liquidité et une transparence accrues grâce aux nouvelles réglementations de l’ASPIM.

Ce guide complet décrypte les mécaniques de succès des fonds diversifiés, ces véritables couteaux suisses de l’investissement. En combinant bureaux de demain, logistique de pointe et infrastructures de santé, ces structures offrent une résilience remarquable. Découvrons ensemble comment optimiser votre patrimoine en choisissant les meilleures signatures du marché pour cette année charnière.

Le triomphe de la diversification : pourquoi miser sur ce placement en 2026 🚀

Imaginez un instant le quotidien de Marc, un investisseur qui possède encore un petit appartement en centre-ville. Son dimanche matin est gâché par un appel : le chauffe-eau a rendu l’âme. Entre la recherche d’un plombier en urgence et la facture salée, sa rentabilité annuelle vient de s’évaporer. À l’opposé, les détenteurs de parts de SCPI diversifiées savourent leur café en consultant leur relevé de dividendes mensuels, totalement libérés de ces contraintes matérielles.

La force de ces fonds réside dans une règle mathématique imposée par l’ASPIM : pour être qualifié de « diversifié », un véhicule doit détenir au moins trois classes d’actifs distinctes. Mieux encore, aucune de ces catégories ne doit peser plus de 50 % du portefeuille global. Cette architecture garantit que votre investissement immobilier ne repose pas sur un seul secteur économique. Si le commerce physique ralentit, la logistique ou la santé prennent le relais pour maintenir la performance.

Pour ceux qui souhaitent aller plus loin dans la personnalisation de leur stratégie, le recours à un conseil et accompagnement spécialisé est devenu la norme. Les experts de sepia-investissement.fr aident ainsi les épargnants à naviguer entre les différentes options fiscales et géographiques pour construire un portefeuille sur mesure.

Une protection géographique et sectorielle sans frontières 🌍

En 2026, limiter son horizon à la seule France est devenu un anachronisme financier. Les meilleures structures déploient désormais leurs capitaux sur l’ensemble de la zone euro, voire en Amérique du Nord. Cette expansion permet de profiter des cycles économiques favorables de chaque pays. Alors que l’Allemagne offre une stabilité locative exemplaire pour les bureaux, l’Espagne ou l’Irlande affichent des rendements plus dynamiques sur le segment de la logistique.

L’intégration des critères ESG est également devenue un moteur de performance. Un bâtiment « vert » en 2026 n’est plus une option, mais une nécessité pour attirer des locataires de premier plan. Les sociétés de gestion qui ont anticipé les rénovations énergétiques affichent des taux d’occupation records, car les entreprises cherchent des locaux alignés avec leurs propres engagements climatiques. C’est un gage de pérennité pour votre patrimoine sur le long terme.

Pour analyser les chiffres récents et comprendre les dynamiques de l’année passée, vous pouvez consulter le bilan financier des SCPI, qui met en lumière la résilience des gros acteurs face aux ajustements de taux.

Les indicateurs clés pour décrypter le classement et le rendement 📊

Avant de plonger dans notre classement, il est crucial de maîtriser le vocabulaire des experts. Le Taux de Distribution (TD) reste l’indicateur le plus scruté, mais il ne raconte qu’une partie de l’histoire. Pour juger de la solidité réelle d’un fonds, il faut regarder le Report à Nouveau (RAN). Ce « bas de laine » financier permet à la société de gestion de continuer à verser des dividendes stables même en cas de vacance locative temporaire.

Un autre point essentiel est le Taux de Rendement Interne (TRI), qui mesure la performance globale sur 5, 10 ou 15 ans en incluant la revalorisation des parts. Une SCPI qui distribue 4,5 % mais dont la valeur d’expertise augmente régulièrement est souvent plus intéressante qu’une structure affichant 6 % avec un capital stagnant. La qualité de la gestion locative se juge donc sur sa capacité à créer de la valeur à chaque étape du cycle de vie des immeubles.

Voici un récapitulatif des leaders qui dominent le marché en 2026 grâce à leur agilité et leur solidité financière :

🏆 Rang

🏢 Nom de la SCPI

💰 Taux de Dist. 2025

📍 Focus Géographique

🛡️ Point Fort

#1

Cœur de Régions

🔥 6,20 %

🇫🇷 France Régions

Proximité locative

#2

Iroko Zen

🌿 7,12 %

🇪🇺 Europe

Zéro frais d’entrée

#3

Altixia Cadence XII

⚡ 5,60 %

🇫🇷 France

Loyers mensuels

#4

Immorente

🏛️ 5,00 %

🇪🇺 Europe

Historique béton

#5

Buroboutic

🛡️ 4,34 %

🇫🇷 France

Résilience active

Si vous souhaitez simuler vos revenus potentiels en fonction de votre capital, n’hésitez pas à utiliser les simulateurs SCPI disponibles sur sepia-investissement.fr pour obtenir une projection précise de votre futur complément de revenu.

L’importance de l’analyse extra-financière et du label ISR 🌿

En 2026, la performance ne se mesure plus seulement en euros sonnants et trébuchants. Le label ISR (Investissement Socialement Responsable) est devenu un critère de sélection majeur. Les gérants qui optimisent la consommation d’eau, installent des panneaux photovoltaïques ou améliorent le confort des salariés locataires voient la valeur de leurs actifs grimper mécaniquement.

Cette approche réduit également le risque d’obsolescence des bâtiments. Un immeuble mal noté au niveau énergétique subit aujourd’hui une « décote brune » qui impacte directement le prix de la part. À l’inverse, les fonds comme Iroko Zen ont fait du développement durable un levier de rendement supérieur. C’est une stratégie gagnant-gagnant pour l’investisseur et pour la planète.

Pour approfondir cette thématique transfrontalière, découvrez pourquoi l’ investissement en Europe reste la stratégie favorite des gérants les plus performants cette année.

Zoom sur les pépites régionales et européennes du classement 2026 💎

La première place de notre palmarès revient à Cœur de Régions. Cette structure a prouvé que la province française regorgeait d’opportunités ignorées par les géants parisiens. En ciblant des locaux d’activités et des bureaux dans des métropoles régionales dynamiques, elle capte des loyers élevés avec une concurrence moindre à l’achat. Sa capacité à augmenter régulièrement le prix de ses parts en fait une solution de placement de premier ordre.

Juste derrière, Iroko Zen continue de bousculer les codes. En supprimant les commissions de souscription, elle permet aux épargnants de voir leur capital travailler intégralement dès le premier jour. Son agilité sur le marché européen lui permet de saisir des opportunités tactiques très rentables, tout en maintenant une exigence éthique forte.

Enfin, pour ceux qui privilégient l’histoire et la diversification ultime, Immorente reste le paquebot rassurant du secteur. Avec des milliers de locataires répartis dans toute l’Europe, elle offre une mutualisation des risques qu’aucune autre structure ne peut égaler. C’est le socle idéal pour tout investissement immobilier cherchant à traverser les décennies avec sérénité.

N’oubliez jamais qu’un investissement en parts de SCPI comporte des risques. Le capital et les revenus ne sont pas garantis et dépendent de l’évolution du marché immobilier. La durée de détention recommandée est généralement de 8 à 10 ans pour amortir les frais et profiter pleinement des cycles de valorisation.

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

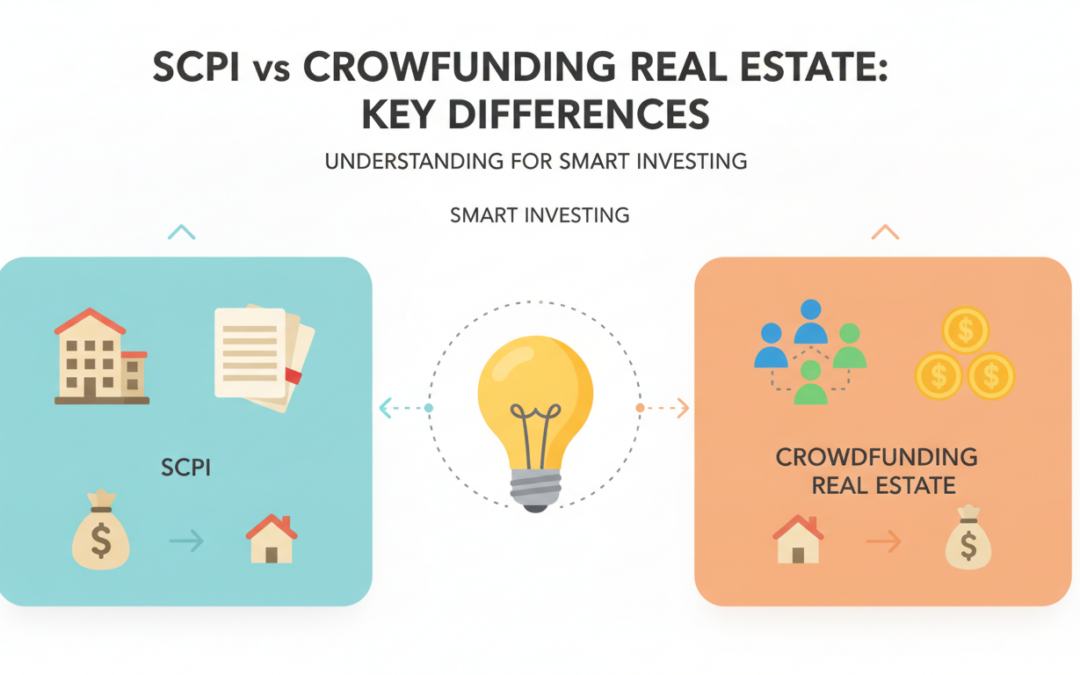

Le paysage de l’investissement a considérablement évolué, et nous voici en 2026, à une époque où l’accès à la pierre n’a jamais été aussi numérisé. Imaginez un instant Marc, un cadre d’une quarantaine d’années, qui vient de percevoir une belle prime de fin d’année. Face à un livret A dont le taux peine à compenser l’inflation et une Bourse parfois trop capricieuse, il se tourne naturellement vers l’immobilier.

Sur son smartphone, les publicités ciblées se succèdent. D’un côté, on lui promet des rendements à deux chiffres grâce au crowdfunding immobilier sur des durées très courtes. De l’autre, on lui vante la stabilité rassurante et les revenus réguliers de la SCPI. La promesse semble similaire : investir dans la brique avec un ticket d’entrée de quelques centaines d’euros, tout en déléguant la gestion locative. Pourtant, sous ce vernis marketing, ces deux véhicules n’ont absolument rien à voir.

La confusion vient d’une apparence trompeuse. Les deux solutions se revendiquent du même sous-jacent : le marché de la pierre. Dans le premier cas, vous prêtez vos fonds pour une opération spécifique et éphémère. Dans le second, vous achetez une fraction d’un empire foncier destiné à être exploité sur des décennies. C’est la différence fondamentale entre être un « banquier-prêteur » et un « propriétaire-bailleur ».

Propriétaire vs Créancier : le choc des philosophies d’investissement 🏛️

Investir dans une SCPI (Société Civile de Placement Immobilier), c’est avant tout choisir la pérennité. En achetant des parts, l’investisseur devient associé d’une structure qui possède des dizaines, voire des centaines d’immeubles. Cette diversification massive permet de lisser les aléas : si un locataire part, les centaines d’autres continuent de payer leur loyer. C’est un paquebot tranquille qui avance avec régularité.

À l’opposé, le financement participatif ou collecte de fonds en ligne vous place dans la peau d’un créancier. Vous ne possédez pas l’immeuble. Vous prêtez de l’argent à un promoteur pour qu’il réalise son projet. Si tout se passe bien, il vous rembourse avec un intérêt élevé. Si le projet capote, vous êtes en première ligne pour subir les pertes. Pour naviguer dans ces eaux parfois troubles, un conseil et un accompagnement sur mesure sont souvent indispensables.

Le mécanisme de la dette mezzanine dans le financement participatif 🏗️

Le promoteur immobilier est un chef d’orchestre financier. Pour lancer un chantier, il a besoin de fonds propres pour débloquer son prêt bancaire. C’est là qu’interviennent les particuliers via le crowdfunding immobilier. En apportant ces « quasi-fonds propres », les investisseurs permettent au projet de voir le jour. En échange, ils exigent un rendement annuel souvent compris entre 8 % et 12 %.

Mais attention, cette rémunération flatteuse cache une réalité juridique : la dette subordonnée. En cas de faillite du promoteur, la banque se sert en premier. Les investisseurs du crowdfunding ne récupèrent les miettes que s’il en reste. C’est un placement à haut risque qui nécessite une analyse pointue de chaque dossier. Pour ceux qui préfèrent la sécurité de l’immobilier d’entreprise, explorer les investissements en immobilier d’entreprise reste une alternative plus sereine.

La SCPI en 2026 : la force tranquille de la mutualisation 🛡️

La SCPI ne cherche pas le « coup » financier. Son objectif est la distribution régulière de revenus, souvent trimestriels. En 2026, la gestion de ces fonds est devenue ultra-technique. Les gérants ne se contentent plus de percevoir les loyers ; ils rénovent activement les actifs pour répondre aux normes environnementales strictes, garantissant ainsi la valeur du placement financier sur le long terme.

L’horizon d’investissement ici est le temps long, généralement 8 à 10 ans. Les frais d’entrée, bien que réels, sont amortis par la valorisation des parts et la récurrence des dividendes. C’est une stratégie de « bon père de famille » modernisée, accessible même avec de petits montants. Pour simuler l’impact d’un tel investissement sur votre patrimoine, n’hésitez pas à utiliser les simulateurs SCPI mis à disposition.

Certaines opportunités récentes, comme la SCPI Eden, montrent que le secteur sait se renouveler en ciblant des actifs d’avenir. Cette capacité d’adaptation est la clé de la résilience de la pierre-papier face aux cycles économiques changeants que nous traversons.

Comparatif détaillé : Performances, Risques et Fiscalité 📊

Pour choisir entre ces deux mondes, il faut regarder les chiffres en face. Le rendement n’est que la moitié de l’histoire ; la fiscalité et la liquidité complètent le tableau. Voici un récapitulatif pour y voir plus clair dans vos choix d’investissement.

Caractéristique 🔍

SCPI (Pierre-Papier) 🏢

Crowdfunding Immobilier 🏗️

Rendement cible 💰

4 % à 6 % (plus stable) 📈

8 % à 12 % (plus volatil) 🔥

Risques encourus ⚠️

Modéré (mutualisé) ✅

Élevé (perte totale possible) ❌

Horizon de temps ⏳

Long terme (8-10 ans) 🐢

Court terme (12-36 mois) 🐇

Fiscalité 📝

Revenus fonciers (TMI + PS) 🏛️

Flat Tax (30 %) ⚡

Liquidité 💧

Moyenne (marché organisé) 🔄

Nulle (fonds bloqués) 🔒

Notez bien que le crowdfunding bénéficie de la « Flat Tax », ce qui peut être séduisant pour les investisseurs lourdement imposés. En revanche, les revenus de SCPI peuvent être logés dans une assurance-vie pour optimiser la facture fiscale. Chaque profil d’investisseur trouvera chaussure à son pied selon sa tranche d’imposition et ses objectifs de vie.

La liquidité : le piège invisible du financement participatif ⚓

C’est souvent le point qui fâche. Dans un projet de crowdfunding immobilier, votre argent est littéralement coulé dans le béton jusqu’à la fin du chantier. Si le promoteur rencontre des retards de construction ou des difficultés de vente (très fréquents en 2026 avec les nouvelles normes climatiques), votre argent peut rester bloqué 6, 12 ou 18 mois de plus que prévu.

La SCPI offre une souplesse différente. Bien qu’elle ne soit pas liquide comme un Livret A, il existe un marché secondaire organisé. La société de gestion gère les demandes de retrait en les compensant par de nouvelles souscriptions. C’est une sécurité non négligeable pour celui qui souhaite garder un certain contrôle sur ses capitaux sur le long terme.

Stratégie gagnante : Comment mixer ces deux placements ? 🧩

Faut-il vraiment choisir un camp ? La réponse est non. Les meilleurs investisseurs utilisent la stratégie du « Cœur et Satellite ». Le cœur de votre patrimoine immobilier doit être solide et pérenne : c’est la place de la SCPI. Elle doit représenter la majorité de votre allocation (environ 80 %) pour garantir des revenus stables et une protection contre l’inflation.

Le crowdfunding immobilier intervient en satellite (20 % maximum). C’est le moteur turbo qui vient doper la performance globale de votre portefeuille. En diversifiant sur plusieurs projets et plusieurs plateformes, vous diluez le risque de défaut d’un seul promoteur. C’est une approche équilibrée qui permet de profiter du meilleur des deux mondes sans mettre son avenir financier en péril.

Pour réussir cette allocation, il est crucial de s’informer sur les nouvelles opportunités. Par exemple, comprendre comment les jeunes SCPI bousculent le marché peut vous donner un avantage compétitif sérieux. En 2026, l’agilité et l’éducation financière sont les meilleures armes de l’épargnant.

Qu’il s’agisse de préparer sa retraite, de générer des revenus immédiats ou de faire fructifier un capital dormant, la brique reste une valeur refuge, à condition de savoir quel mortier on utilise. Prenez le temps d’analyser vos besoins réels avant de cliquer sur « investir ».

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

En 2026, l’épargne ne dort plus sur des livrets poussiéreux. Marc, un quadra dynamique, illustre parfaitement cette nouvelle génération d’investisseurs qui cherchent à décorréler leur patrimoine des aléas du quotidien tout en misant sur la solidité de la brique. La pierre-papier s’impose alors comme la solution évidente, mais un dilemme subsiste : faut-il privilégier la force tranquille des SCPI ou l’agilité électrique des ETF immobilier ? Ce choix ne relève pas du hasard, mais d’une véritable vision stratégique où le béton physique affronte les algorithmes boursiers dans un duel pour la performance et la sérénité. 🏢

Investir aujourd’hui demande de comprendre que derrière un même terme se cachent deux moteurs économiques radicalement différents. D’un côté, nous avons l’acquisition indirecte de murs bien réels — bureaux, cliniques, entrepôts — et de l’autre, la réplication d’indices boursiers composés de sociétés foncières cotées. Pour naviguer dans ces eaux, beaucoup d’épargnants se tournent vers des experts pour obtenir du conseil et de l’accompagnement personnalisé sur sepia-investissement.fr, afin de ne pas naviguer à vue dans ce marché en pleine mutation. 🌊

Pourquoi choisir la pierre-papier en 2026 : SCPI ou ETF immobilier ?

Le match entre ces deux mastodontes repose sur la nature même de ce que vous possédez. En misant sur une SCPI, vous devenez virtuellement copropriétaire d’un parc immobilier géré par des professionnels. La gestion active est ici le maître-mot : une équipe d’experts sélectionne les meilleurs actifs, négocie les baux et assure l’entretien. C’est une stratégie rassurante pour ceux qui cherchent des revenus stables, car les loyers proviennent de locataires solides engagés sur le long terme. 🏗️

À l’inverse, l’ETF immobilier, ou tracker, ne possède aucun immeuble en direct. Il suit simplement la performance d’un panier d’actions de sociétés foncières cotées (REITs ou SIIC). On parle ici de gestion passive : l’objectif est de coller au plus près à un indice de référence. Si le secteur immobilier en bourse grimpe, votre tracker suit. S’il chute, vous plongez avec lui. C’est un outil formidable pour sa flexibilité, mais il expose l’investisseur à la psychologie parfois irrationnelle des marchés financiers. 📈

L’importance de la diversification dans votre allocation d’actifs

La diversification est le seul « déjeuner gratuit » en finance. En mixant ces deux approches, un investisseur peut lisser les risques. Les SCPI offrent une stabilité de valorisation, car le prix des parts est basé sur des expertises immobilières annuelles, loin des secousses quotidiennes. Pour ceux qui débutent, consulter un guide SCPI investissement permet de poser les bases d’une stratégie solide avant de se lancer. 🛡️

Les trackers, quant à eux, permettent d’accéder à des marchés géographiques mondiaux en un seul clic. Vous pouvez être exposé à l’immobilier résidentiel américain, aux centres de données asiatiques ou aux centres commerciaux européens instantanément. Cette réactivité est précieuse, mais elle ne doit pas faire oublier la profondeur du marché physique. Pour tester différents scénarios, n’hésitez pas à accéder aux simulateurs SCPI disponibles sur sepia-investissement.fr pour projeter vos gains futurs. 📊

Rendement, frais et fiscalité : le nerf de la guerre

Le rendement est souvent le premier critère de choix, mais attention aux apparences ! Les SCPI distribuent des revenus issus des loyers nets de charges, souvent entre 4 % et 6 % par an en 2026. C’est une rente régulière, idéale pour compléter ses revenus ou préparer sa retraite. La fiscalité peut cependant être lourde, car ces revenus sont taxés comme des revenus fonciers, à moins de loger ses parts dans une assurance-vie ou d’utiliser le démembrement. 💰

Les ETF immobilier affichent des frais de gestion extrêmement bas, souvent inférieurs à 0,50 % par an. C’est leur grand point fort face aux frais de souscription des SCPI qui peuvent atteindre 10 %. Cependant, n’oubliez pas que les foncières cotées au sein de l’ETF ont elles-mêmes des frais de structure importants qui grignotent la performance avant même que le dividende ne vous parvienne. La fiscalité des ETF est plus simple : c’est généralement la « Flat Tax » de 30 %, un avantage indéniable pour les gros contribuables. ⚖️

Voici un comparatif rapide pour y voir plus clair dans vos stratégies d’investissement :

Caractéristique 📝

SCPI (Pierre-Papier classique) 🏢

ETF Immobilier (Bourse) 📉

Accessibilité au crédit 🏦

✅ Excellent (Effet de levier possible)

❌ Quasi impossible

Volatilité 🎢

🐢 Très faible (Prix stable)

⚡ Forte (Fluctuations boursières)

Liquidité 💧

⏳ Moyenne (Quelques semaines)

🚀 Immédiate (En quelques secondes)

Ticket d’entrée 🎫

🎟️ Quelques centaines d’euros

🎟️ Quelques dizaines d’euros

L’effet de levier reste l’atout majeur de l’immobilier physique via les parts de sociétés de gestion. Il est tout à fait possible d’emprunter pour acheter des parts, ce qui est impensable pour un ETF. Pour simuler votre capacité d’emprunt, utilisez un simulateur SCPI crédit investissement et découvrez comment l’argent de la banque peut booster votre patrimoine. 🚀

L’effet de levier : le booster de votre patrimoine immobilier

Pourquoi Marc préfère-t-il parfois les SCPI malgré les frais d’entrée ? Parce qu’il peut acheter 100 000 € de parts avec seulement 10 000 € d’apport personnel grâce au crédit. En 2026, les taux se sont stabilisés, rendant cette opération de nouveau très attractive. Les loyers perçus viennent rembourser une grande partie des mensualités du prêt. C’est une stratégie de création de richesse que les marchés boursiers ne permettent pas d’imiter avec la même sécurité. 🏦

D’un autre côté, le tracker est parfait pour placer un surplus de trésorerie dont on pourrait avoir besoin dans six mois. C’est l’outil de la flexibilité totale. Mais pour construire un socle patrimonial, l’approche en direct reste reine. Certains véhicules innovants, comme la SCPI Epsicap Immobilier, montrent qu’il est possible de conjuguer thématiques modernes et rendement solide, offrant une alternative sérieuse aux produits financiers classiques. 🌟

Quelle stratégie adopter pour une allocation d’actifs équilibrée ?

La question n’est plus « lequel choisir ? », mais « comment les combiner ? ». Une allocation d’actifs intelligente en 2026 consiste souvent à placer 80 % de son capital immobilier dans des SCPI pour la stabilité et le rendement récurrent, et 20 % dans des ETF immobilier pour la liquidité et la diversification géographique instantanée. Cette approche « cœur-satellite » permet de dormir sur ses deux oreilles tout en restant prêt à saisir des opportunités boursières. ⚓

L’immobilier évolue, et avec lui les manières d’y investir. Que vous soyez attiré par la brique tangible ou par la rapidité des marchés financiers, l’essentiel est de rester aligné avec vos objectifs de vie. Prenez le temps d’analyser chaque option, de tester les outils en ligne et de comprendre les risques. Le monde de la pierre-papier est vaste, et il y a forcément une place pour vous, que vous soyez un investisseur prudent ou un stratège audacieux. 🗺️

Avant de prendre une décision finale, il est crucial de se faire accompagner par un professionnel qui saura adapter ces outils à votre situation personnelle. Un bon investissement immobilier commence toujours par une analyse rigoureuse de votre profil de risque et de votre horizon de placement. 🧐

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

En 2026, l’univers de l’Investissement immobilier ne ressemble plus à celui d’il y a dix ans. La pression fiscale sur les revenus fonciers classiques est devenue une véritable épreuve pour les nerfs des épargnants. Pourtant, une stratégie bien précise permet de transformer ce parcours du combattant en une promenade de santé financière : l’usage d’une Société Civile soumise à l’IS (Impôt sur les Sociétés) pour loger ses parts de SCPI. Ce montage n’est pas réservé à une élite, mais demande une compréhension fine des rouages de l’Optimisation fiscale pour révéler tout son potentiel de Rentabilité.

Imaginez un instant pouvoir encaisser des loyers sans voir la moitié de ces revenus s’évaporer en impôts et prélèvements sociaux. C’est exactement ce que propose cette structure juridique. En dressant un mur entre le patrimoine personnel et les actifs immobiliers, la SCI à l’IS offre un cadre protecteur et évolutif. Ce n’est plus seulement une question de placement, mais une véritable démarche de Gestion patrimoniale intelligente, pensée pour durer et pour se transmettre sans heurts. Plongeons dans les détails de cette mécanique de précision qui redonne le sourire aux investisseurs avisés.

La pierre papier en 2026 : Pourquoi la SCPI reste le placement roi

Le marché immobilier a connu des mutations profondes, mais la force de la pierre papier demeure intacte. Investir en parts de SCPI permet d’accéder à des actifs prestigieux, comme des sièges sociaux ou des infrastructures de santé, sans les tracas de la gestion locative traditionnelle. Fini les appels pour une fuite d’eau un dimanche soir ! La société de gestion s’occupe de tout, du choix des locataires à l’entretien des bâtiments.

Cependant, posséder ces parts en direct expose souvent l’investisseur à une Fiscalité dévorante. C’est là qu’intervient la création d’une structure dédiée. Pour affiner vos projets et visualiser vos gains futurs, n’hésitez pas à utiliser les simulateurs SCPI disponibles en ligne.

Déléguer la gestion pour mieux régner sur son patrimoine

La délégation totale est le premier des Avantages fiscaux indirects. En libérant du temps de cerveau disponible, l’investisseur peut se concentrer sur sa stratégie globale. La Société Civile agit comme un réceptacle neutre qui encaisse les dividendes trimestriels. Cette séparation permet de lisser les revenus et de ne pas gonfler artificiellement son revenu imposable personnel chaque année.

Pour ceux qui souhaitent approfondir les aspects techniques, il est utile de comprendre la fiscalité des sociétés civiles de placement immobilier avant de se lancer dans des montages complexes. Cette base de connaissance est essentielle pour naviguer avec sérénité dans les méandres du code général des impôts.

Duel au sommet : Fiscalité à l’IR contre Impôt sur les Sociétés

Le match entre l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS) est souvent vite plié pour les gros contribuables. À l’IR, les revenus de vos SCPI s’ajoutent à vos salaires, subissant de plein fouet votre Tranche Marginale d’Imposition (souvent 30 % ou plus) plus les 17,2 % de prélèvements sociaux. À l’inverse, l’IS offre un taux réduit de 15 % sur les premiers 42 500 € de bénéfices, sans aucun prélèvement social supplémentaire au sein de la société.

Le tableau ci-dessous illustre la différence flagrante de pression fiscale sur une période de 15 ans pour un investissement de 250 000 € générant 4,5 % de rendement annuel :

Indicateurs financiers 📊

Détention en direct (IR) 📉

Détention via SCI à l’IS 📈

Revenus bruts cumulés 💰

168 750 €

168 750 €

Taux d’imposition global ⚖️

47,2 % (TMI 30 + PS)

15 % (Taux réduit IS)

Pression fiscale totale 💸

79 650 €

23 512 €

Net disponible final 🚀

89 100 €

133 238 €

La victoire par K.O. de l’IS est évidente. Même en intégrant les frais de comptabilité nécessaires à la tenue d’une Société Civile, l’économie réalisée reste colossale. Ce gain de trésorerie peut être réinvesti pour créer un effet boule de neige sur votre capital. Pour un conseil et un accompagnement personnalisé sur ces chiffres, le site sepia-investissement.fr est une ressource précieuse.

Le secret du Compte Courant d’Associé : Récupérer son capital net d’impôt

L’une des plus belles astuces de la Gestion patrimoniale réside dans le Compte Courant d’Associé (CCA). Lorsque vous apportez des fonds personnels à votre société pour acheter des parts de SCPI, la société vous doit cet argent. Chaque euro de bénéfice généré par les loyers peut servir à vous rembourser cette dette.

Ce remboursement n’est pas considéré comme un revenu par le fisc. C’est une opération blanche. Vous pouvez ainsi percevoir une rente régulière totalement exonérée d’impôts personnels tant que votre capital initial n’a pas été intégralement remboursé par la société. C’est une stratégie redoutable pour maintenir son train de vie tout en capitalisant dans une structure sécurisée.

Transmettre sans douleur : Le démembrement de parts sociales

La Transmission de patrimoine est souvent le parent pauvre des réflexions d’investissement, alors qu’elle est cruciale. En utilisant une Société Civile, vous pouvez donner la nue-propriété des parts à vos enfants tout en conservant l’usufruit (les revenus). En 2026, cette technique reste l’une des plus efficaces pour réduire les futurs droits de succession.

Au moment de la création de la société, sa valeur nette est proche de zéro si elle est financée par une dette envers les associés (le CCA). Donner les parts à ce moment précis permet de transmettre un outil de fortune immense sans consommer ses abattements fiscaux. C’est une anticipation chirurgicale qui assure la pérennité de vos efforts sur plusieurs générations.

Les zones de turbulences : Plus-values et irrévocabilité

Attention toutefois, car tout n’est pas rose au pays de l’IS. L’option pour l’impôt sur les sociétés est irrévocable. Une fois engagé, impossible de faire machine arrière vers l’impôt sur le revenu. De plus, la fiscalité sur la plus-value lors de la revente des parts est moins clémente que pour les particuliers, car elle ne bénéficie pas des abattements pour durée de détention.

C’est pourquoi il est vital de consulter des rapports d’experts, comme la SCI bilan T3 2025, pour comprendre les tendances de valorisation avant de figer ses actifs dans une structure à l’IS. La stratégie doit être pensée sur le très long terme, souvent plus de 20 ans, pour que les gains fiscaux annuels compensent largement la taxation finale.

Chaque situation étant unique, il est important de prendre RDV avec un conseiller financier avant tout investissement afin de valider la pertinence de ce montage pour votre profil spécifique.