L’horizon financier de l’année 2026 consacre une mutation profonde des attentes des épargnants, confrontés à des défis climatiques sans précédent et à une inflation qui redessine les contours de la gestion de patrimoine. La quête de sens n’est plus une simple option théorique, mais devient une exigence fondamentale dans l’allocation des capitaux. Dans ce contexte macroéconomique dynamique, la pierre papier se réinvente avec audace pour proposer des solutions hybrides qui conjuguent habilement la recherche de performance financière avec un impact environnemental positif. Gérée par la société de gestion indépendante Mata Capital IM, cette nouvelle génération de véhicules collectifs bouscule les paradigmes traditionnels en intégrant des objectifs stricts de décarbonation au cœur de son modèle de croissance.

Les investisseurs, qu’ils soient totalement novices ou chevronnés, recherchent désormais une synergie parfaite entre la valorisation de leurs actifs et la préservation indispensable de notre écosystème global. C’est précisément cette ambition sociétale qui anime la stratégie d’un produit novateur, rigoureusement classé sous l’Article 9 du règlement européen SFDR, visant à transformer chaque euro placé en un levier concret pour moderniser les infrastructures européennes. En démocratisant drastiquement l’accès aux marchés tertiaires de premier plan, cette approche offre une opportunité inédite de participer activement à la construction des villes de demain, tout en captant des rendements attractifs sur un horizon de long terme.

- Performance solide : Un taux de distribution remarquable de 7,00 % brut affiché au terme de l’année 2025, avec une cible annuelle pérenne de 6,00 % pour la décennie à venir.

- Engagement écologique : Classification stricte sous l’Article 9 du règlement SFDR, garantissant une véritable politique auditable de réduction des gaz à effet de serre.

- Démarche inclusive : Ticket d’entrée abaissé à seulement 300 euros pour rendre ce marché accessible à une vaste majorité d’épargnants particuliers.

- Diversification géographique : Un portefeuille majoritairement tourné vers plusieurs pays d’Europe, optimisant ainsi mécaniquement la fiscalité des revenus perçus.

- Gestion numérisée : Un parcours de souscription et un suivi des dividendes entièrement dématérialisés pour offrir une expérience utilisateur parfaitement fluide.

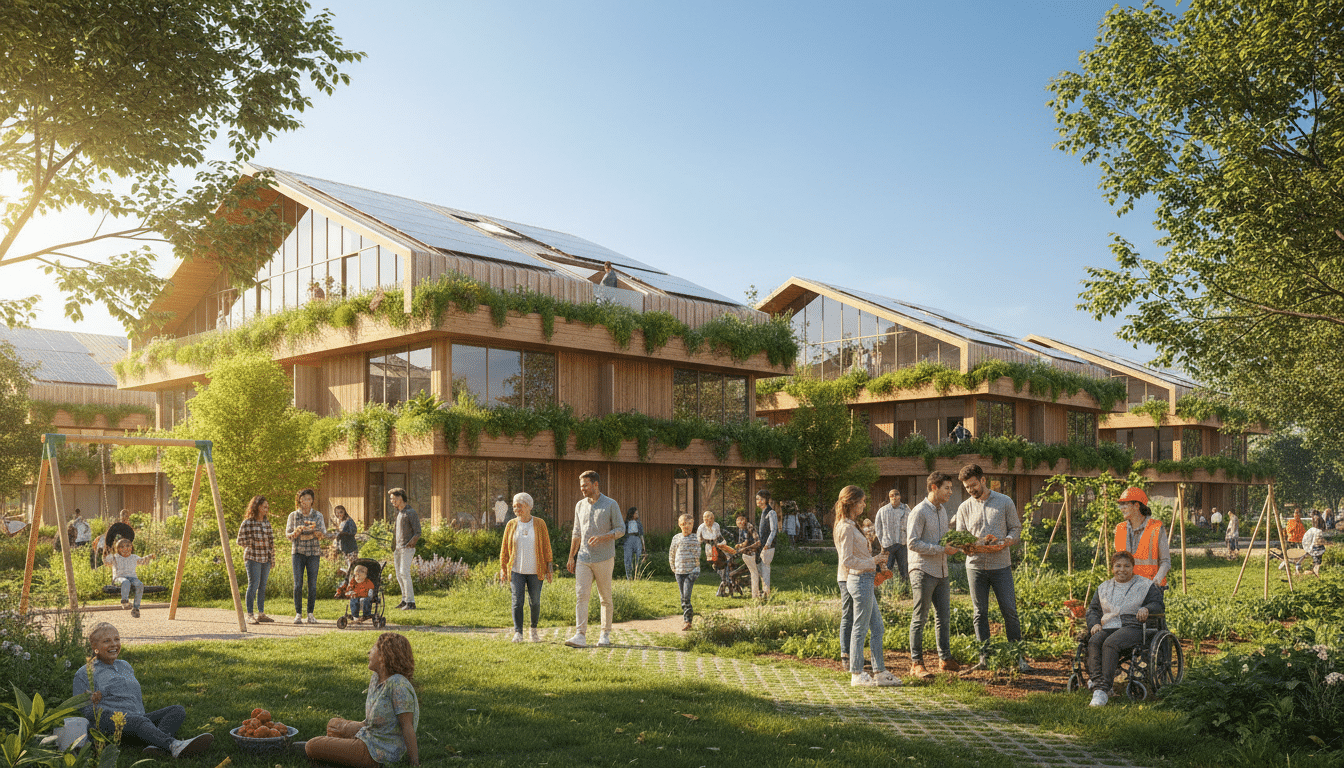

L’essor de la SCPI Osmo Energie dans le paysage immobilier de 2026

Le paysage financier de 2026 est indéniablement marqué par une recherche constante de stabilité face aux fluctuations parfois irrationnelles des marchés boursiers traditionnels. C’est dans ce terreau particulièrement fertile que la SCPI Osmo Energie s’impose comme une réponse structurelle adaptée aux besoins complexes des épargnants modernes. Lancée à la fin de l’année 2023 par Mata Capital IM, une société de gestion qui réservait jusqu’alors l’exclusivité de ses portefeuilles à des clients institutionnels ou à de grands groupes familiaux privés, cette solution a su traverser ses premières années avec une résilience qui force l’admiration. Forte de plus de deux milliards d’euros d’actifs sous gestion à l’échelle consolidée du groupe, l’entité a mis à profit son expertise analytique pointue pour façonner un fonds ouvert à l’ensemble du grand public.

Le concept fondamental de ce véhicule d’investissement repose sur la force de la mutualisation des ressources financières. Des milliers de particuliers rassemblent leurs capitaux respectifs pour acquérir un parc tertiaire d’envergure institutionnelle, tout en délégant l’intégralité de la gestion locative, administrative et technique à des professionnels chevronnés. L’épargnant se libère ainsi des contraintes chronophages inhérentes à la détention d’un bien physique en direct, telles que la recherche de locataires, la gestion des impayés ou le suivi des travaux de rénovation de copropriété.

Un rendement cible attractif pour l’horizon 2026

Au terme de sa première année de distribution complète clôturée en 2025, le fonds a affiché un rendement exceptionnel s’élevant à 7,00 % brut de fiscalité. Cette distribution généreuse s’est vue couplée à une performance globale annuelle du même ordre, propulsant le véhicule sous les feux des projecteurs de la presse spécialisée. Ce résultat probant a immédiatement attiré l’attention des analystes financiers indépendants, confirmant la pertinence d’une gestion extrêmement sélective et ciblée sur des actifs décotés. Néanmoins, la feuille de route stratégique dressée pour la décennie en cours se veut résolument prudente et pragmatique, loin des promesses spéculatives.

L’objectif cible, bien que non garanti formellement, se stabilise désormais à 6,00 % de taux de distribution annuel, avec une perspective de performance globale estimée à 6,50 %. Ces métriques, calculées sur un horizon de détention recommandé de dix années pleines, illustrent la volonté affirmée de proposer un placement sécurisé relatif. Il demeure essentiel de rappeler que le capital investi et les revenus distribués ne sont jamais totalement garantis dans l’univers foncier, soumis aux cycles macroéconomiques. L’attrait majeur de cette architecture financière réside dans sa capacité à générer des flux de trésorerie réguliers. Les dividendes potentiels sont versés de manière mensuelle, une caractéristique structurelle particulièrement prisée par les jeunes retraités cherchant à lisser leur budget courant.

La stratégie globale de Mata Capital IM s’articule autour d’une conviction profonde : la création de valeur pérenne passe inévitablement par une sélection intransigeante des actifs ciblés. Chaque projet d’acquisition est passé au crible selon des critères financiers draconiens, mais également selon des audits techniques poussés. Les équipes d’investissement sillonnent les métropoles pour dénicher des immeubles en perte de vitesse présentant un potentiel d’optimisation majeur après travaux. Ce travail d’orfèvre permet de sécuriser in fine des locataires de premier plan, garantissant la récurrence tant espérée des loyers encaissés.

Un investissement durable et la transition énergétique au cœur de la stratégie

La singularité absolue de cette initiative financière réside dans son adossement volontaire au très exigeant Article 9 du règlement européen SFDR, régissant la publication d’informations en matière de durabilité. En 2026, revendiquer la mise en place d’un investissement durable ne se limite absolument plus à de vagues déclarations d’intention marketing. Cela exige des preuves scientifiques tangibles, quantifiables et juridiquement opposables aux auditeurs externes. L’objectif directeur est la diminution drastique des émissions de gaz à effet de serre tout au long du cycle de vie des bâtiments constituant le patrimoine.

Cette ambition climatique se décline de manière très opérationnelle selon deux axes majeurs. Le premier concerne la sobriété énergétique, qui implique une modification en profondeur des usages et des comportements quotidiens des entreprises locataires. Le second axe vise l’efficacité énergétique pure, qui passe inévitablement par une modernisation lourde des équipements techniques et des structures isolantes. C’est une véritable révolution culturelle et industrielle qui s’opère dans la gestion du parc immobilier, transformant des gouffres thermiques en modèles de performance environnementale.

L’application de solutions techniques concrètes

Pour matérialiser cette transition énergétique de manière probante, la société de gestion déploie un vaste arsenal d’actions concrètes directement sur le terrain. L’une des interventions les plus emblématiques et visuelles concerne l’application systématique de peinture blanche réflective sur les toits plats des immeubles commerciaux ou logistiques. Cette technique ingénieuse, aussi simple que redoutablement efficace, permet de renvoyer massivement le rayonnement solaire vers l’atmosphère, diminuant ainsi considérablement les besoins électriques en climatisation durant les étés de plus en plus caniculaires qui frappent l’Europe du Sud et de l’Ouest.

En parallèle de ces travaux de surface, des systèmes domotiques intelligents de pilotage des bâtiments (BMS) sont installés pour automatiser l’arrêt total du chauffage et de la ventilation lors des nuits et des week-ends. Des consignes thermiques strictes sont contractuellement fixées avec les occupants, limitant la chauffe à 19 degrés maximum en hiver et le rafraîchissement à 26 degrés en été. L’enveloppe des édifices fait également l’objet d’une attention méticuleuse, avec une isolation renforcée des murs par l’extérieur, couplée au remplacement systématique des menuiseries par du double ou du triple vitrage de toute dernière génération.

L’innovation structurelle ne s’arrête cependant pas à la simple conservation des calories ambiantes. Les actifs immobiliers sont progressivement transformés en véritables petites centrales de production électrique grâce à l’intégration massive de panneaux solaires. Ce déploiement d’énergie renouvelable, positionné sur les toitures ou via de vastes ombrières photovoltaïques sur les parkings, permet d’alimenter les parties communes en électricité verte. Les éventuels surplus de production sont revendus aux opérateurs de réseaux nationaux, générant une source de revenus additionnelle inattendue qui vient consolider le rendement distribué aux milliers d’associés du fonds.

Accessibilité et financement participatif : une épargne 100% digitale

Historiquement, le secteur de la pierre papier souffrait d’une image profondément élitiste, souvent réservé à une clientèle patrimoniale fortunée disposant de liquidités mobilisables importantes. L’année 2026 marque définitivement l’apogée d’une démocratisation radicale de ces supports de placement. La volonté farouche de repenser totalement l’accessibilité financière se traduit par une baisse historique du ticket d’entrée, désormais fixé à seulement 300 euros pour valider une première souscription. Cette barrière à l’entrée symbolique transforme fondamentalement la physionomie sociologique des épargnants accueillis.

Des étudiants préparant leur avenir, de jeunes actifs en début de carrière ou des foyers aux revenus modestes peuvent désormais se constituer un patrimoine foncier de haute qualité institutionnelle. En adoptant une logique d’inclusion très proche des modèles de financement participatif, la multitude des petits porteurs constitue désormais la véritable force de frappe financière du fonds. L’expérience utilisateur a d’ailleurs été entièrement repensée depuis une feuille blanche pour s’adapter avec fluidité aux standards technologiques les plus exigeants de notre décennie.

Simulateur SCPI Osmo Énergie

Simulateur de rendement participatif : Entrez votre capital initial (min 300 €), la durée projetée (ex: 10 ans), et le taux de distribution cible (ex: 6%). Obtenez immédiatement une projection de vos revenus mensuels potentiels et de la valeur estimée de vos parts.

Le rendement passé ne préjuge pas du rendement futur.

Revenus Mensuels Potentiels

Valeur Estimée (Capital + Revenus)

Le démembrement et les versements programmés

Oubliés les fastidieux dossiers papier de plusieurs dizaines de pages nécessitant des allers-retours par voie postale ; le parcours de souscription est aujourd'hui intégralement numérique. Depuis un simple smartphone durant un trajet en transport en commun, l'investisseur peut ouvrir son espace, signer électroniquement ses bulletins légaux, transmettre ses justificatifs d'identité via des processus de vérification automatisés, et suivre l'évolution précise de ses dividendes sur un tableau de bord graphique. Cette agilité opérationnelle permet par ailleurs de réduire drastiquement les coûts de traitement administratif au sein de la société de gestion.

Au-delà de la classique acquisition de parts en pleine propriété, l'ingénierie financière mise à disposition du grand public offre des leviers d'optimisation d'une flexibilité remarquable. L'achat via le mécanisme séculaire du démembrement de propriété s'est largement popularisé. Un cadre supérieur lourdement imposé pourra acheter sereinement la nue-propriété avec une décote tarifaire significative. Pendant la durée fixe de ce démembrement, il ne percevra aucun loyer, échappant ainsi à toute pression fiscale supplémentaire, pour ne récupérer la pleine jouissance de ses revenus qu'au moment opportun de son passage à la retraite.

La souplesse d'utilisation se matérialise tout autant par la mise en place native de plans d'investissement programmés. Grâce à la décimalisation astucieuse des parts, il est permis d'investir des montants fractionnés, par exemple cinquante euros par mois, prélevés automatiquement sur son compte courant. Cette méthode rigoureuse de versements lissés dans le temps permet de gommer efficacement les aspérités des cycles de marché. De plus, les associés disposent de la liberté d'opter d'un simple clic pour le réinvestissement automatique de leurs dividendes, enclenchant un effet de capitalisation des intérêts qui accélère exponentiellement la constitution du capital cible.

Stratégie d'acquisition : la diversification du rendement immobilier européen

Construire un portefeuille capable de traverser les décennies exige une méthode d'allocation d'actifs chirurgicale, pensée pour encaisser les inévitables chocs macroéconomiques locaux. La stratégie d'acquisition déployée sur le terrain s'appuie sur une conviction cardinale qui ne souffre d'aucune exception : la diversification géographique et sectorielle demeure l'unique rempart fiable contre l'incertitude. En ciblant d'abord le marché français, mais en s'étendant surtout de manière majoritaire vers le reste de l'Europe, le fonds s'affranchit intelligemment des cycles économiques purement hexagonaux, parfois atones.

L'objectif statutaire consistant à investir durablement plus de la moitié des capitaux hors des frontières françaises n'a rien d'anodin ni de hasardeux. Il répond à une logique implacable de captation des différents moteurs de croissance du vieux continent. Cette expansion territoriale minutieuse s'accompagne simultanément d'une approche multisectorielle très affirmée dans l'immobilier professionnel. Loin de se concentrer aveuglément sur une seule typologie de bâtiments, le comité d'investissement scrute chaque semaine des opportunités variées et décorrélées les unes des autres.

| Secteur d'Activité Cible | Zone Géographique Prioritaire | Niveau de Résilience Face aux Crises | Potentiel de Valorisation (Décarbonation) |

|---|---|---|---|

| Bureaux Hybrides & Coworking | Capitales Européennes (Berlin, Madrid, Amsterdam) | Modéré à Fort | Très Élevé (Forte marge d'optimisation thermique) |

| Logistique du Dernier Kilomètre | Périphérie des grandes métropoles (France, Benelux) | Très Fort (Soutenu par l'e-commerce) | Élevé (Installation de panneaux solaires sur vastes toitures) |

| Éducation et Santé | Villes Universitaires (Europe de l'Ouest) | Excellent (Baux institutionnels de longue durée) | Modéré (Bâtiments souvent déjà aux normes récentes) |

| Hôtellerie et Tourisme Durable | Europe du Sud (Espagne, Italie, Portugal) | Modéré (Sensible aux cycles économiques) | Élevé (Gestion stricte de l'eau et de l'énergie électrique) |

L'avantage fiscal d'une allocation extraterritoriale

Cette hétérogénéité assumée des sous-jacents permet de lisser intelligemment le risque locatif global. Si le secteur spécifique du commerce de détail physique vient à subir une contraction temporaire liée à une baisse du pouvoir d'achat, la solidité imperturbable de la logistique du dernier kilomètre vient immédiatement compenser cette légère baisse de régime. Cette mécanique de balancier assure une stabilité remarquable du rendement immobilier global distribué, protégeant le pouvoir d'achat des épargnants face aux aléas conjoncturels.

La dimension strictement fiscale constitue un autre levier d'optimisation majeur de cette stratégie d'ampleur européenne. Les revenus fonciers générés sur le seul territoire français sont historiquement très lourdement taxés, subissant de plein fouet l'impôt sur le revenu cumulé aux lourds prélèvements sociaux. En revanche, grâce à l'application des nombreuses conventions fiscales bilatérales signées entre la France et ses voisins partenaires, les loyers perçus à l'étranger bénéficient d'un traitement réglementaire nettement plus clément et favorable à la création de richesse privée.

Dans la grande majorité des montages, l'impôt est directement prélevé à la source dans le pays hôte où se situe géographiquement le bâtiment, à un taux forfaitaire souvent très inférieur au barème progressif de l'imposition française. Plus important encore, ces revenus de source étrangère échappent totalement à l'assiette des prélèvements sociaux (CSG et CRDS). L'épargnant fiscalement domicilié en France constate ainsi, lors de sa déclaration annuelle, une amélioration fort appréciable de son rendement net d'impôt final, ce qui renforce l'attractivité indiscutable de la SCPI face aux placements bancaires traditionnels.

Comprendre les frais et la structure pour un placement sécurisé

Aborder avec sérieux et maturité l'univers complexe de la pierre papier implique de fait une transparence totale sur la structure tarifaire appliquée et les mécanismes intimes de gestion. La rentabilité brute affichée sur les plaquettes commerciales, aussi attractive puisse-t-elle paraître de prime abord, ne doit jamais occulter la nécessité absolue d'une analyse rigoureuse des frais inhérents au fonctionnement du véhicule. Ce coût global est le prix juste et justifié à payer pour bénéficier d'une délégation totale des soucis et d'un confort de gestion absolument incomparable au quotidien.

La commission de souscription, statutairement fixée à 12,00 % TTC du montant initialement investi, peut légitimement paraître substantielle lors d'une première lecture. Toutefois, cette enveloppe est économiquement indispensable pour rémunérer correctement l'ensemble complexe de la chaîne de distribution. Elle englobe le travail d'ingénierie de la société de gestion, les conseils personnalisés des experts en patrimoine et le développement coûteux des plateformes numériques sécurisées qui assurent la souscription. Il est crucial de retenir que ce montant n'est pas réclamé en numéraire supplémentaire lors de l'entrée, mais qu'il est directement intégré dans le prix facial de la part.

Les risques inhérents à la pierre papier

La phase d'acquisition des biens immobiliers mobilise par ailleurs de très importantes ressources d'ingénierie financière, d'expertise juridique et d'audit technique. C'est précisément la raison pour laquelle une commission d'acquisition mesurée de 1,20 % TTC est appliquée sur la valeur hors droits des actifs fraîchement achetés. Durant toute la longue vie du fonds, l'imposant travail quotidien de pilotage, de rénovation et d'optimisation des immeubles est quant à lui rémunéré par une commission de gestion récurrente s'élevant à 10,80 % TTC des loyers effectivement encaissés. Enfin, pour sceller un alignement parfait des intérêts entre les gérants et les associés, une commission de cession de 1,20 % TTC n'est prélevée qu'en cas de plus-value avérée lors de la revente finale d'un immeuble.

Malgré l'encadrement professionnel extrêmement rigoureux dicté par l'Autorité des Marchés Financiers, il est un devoir de rappeler qu'investir dans ce type de fonds immobilier collectif comporte des aléas économiques intrinsèques qu'il ne faut pas ignorer. Les associés doivent s'engager avec une véritable vision de temps long, la durée de détention recommandée par les concepteurs du fonds étant fixée à dix années complètes au minimum. Voici une synthèse claire des principaux éléments de vigilance à intégrer dans toute réflexion patrimoniale :

- Le risque de fluctuation en capital : La valeur de retrait des parts évolue mathématiquement en fonction des expertises annuelles indépendantes du parc immobilier, elle peut donc fluctuer à la hausse comme à la baisse.

- Le risque de liquidité latente : Le marché d'échange des parts n'étant pas coté en bourse en continu, la rapidité de revente dépend directement de l'existence d'acheteurs de l'autre côté du carnet d'ordres.

- Le risque de vacance locative : Une augmentation soudaine des mètres carrés vides ou la défaillance inattendue de grands locataires historiques peut impacter le volume global des dividendes distribués.

- Le risque lié au marché du crédit : Si la société de gestion recourt à un endettement bancaire pour financer une partie de ses acquisitions, une remontée brutale des taux d'intérêt peut alourdir le service de la dette.

- Le risque de non-conformité de durabilité : L'incapacité à respecter les critères environnementaux stricts promis pourrait entraîner une dépréciation des actifs concernés sur le marché secondaire institutionnel.

Prendre la pleine et entière mesure de ces différents paramètres macroéconomiques et financiers demeure la seule et unique garantie d'une démarche d'investissement saine et éclairée. Les épargnants qui intègrent judicieusement ces données tangibles dans leur allocation d'actifs globale profitent alors d'un outil de diversification d'une redoutable efficacité pour consolider leur patrimoine, tout en impulsant une dynamique positive en faveur de l'environnement.

Qu'est-ce qu'une SCPI et pourquoi l'intégrer à son patrimoine en 2026 ?

Une Société Civile de Placement Immobilier est un véhicule collectif permettant d'investir dans des actifs tertiaires (bureaux, commerces, logistique) sans les contraintes de gestion directes. En 2026, elle offre une mutualisation des risques, une protection contre l'inflation grâce à l'indexation des loyers, et la distribution de revenus réguliers, le tout encadré par des professionnels agréés.

Quelles sont les méthodes proposées pour investir dans ce fonds spécifique ?

L'investissement est extrêmement flexible. Il est possible d'acheter des parts au comptant, de recourir à un crédit bancaire pour profiter de l'effet de levier, ou d'investir via le mécanisme du démembrement de propriété (usufruit ou nue-propriété). La plateforme permet également de mettre en place des versements programmés dès quelques dizaines d'euros par mois ou de réinvestir automatiquement les dividendes perçus.

Comment s'articule la fiscalité pour les immeubles situés à l'étranger ?

Grâce aux nombreuses conventions fiscales bilatérales en vigueur en Europe, les revenus issus de sources étrangères bénéficient d'un mécanisme de neutralisation évitant la double imposition. Ils sont généralement imposés à la source dans le pays de situation de l'immeuble, à un taux souvent plus clément, et échappent systématiquement aux prélèvements sociaux français (CSG/CRDS), augmentant ainsi le rendement net pour l'investisseur résident.

0 commentaires